Introduction

Ces dix dernières années, on a pu observer un intérêt accru pour l’achat et la vente de certains actifs de l’industrie musicale (principalement les droits issus de l’édition musicale et de la production phonographique). Cette accélération d’une tendance ancienne dans le secteur montre qu’un nombre croissant de musiciens et d’auteurs-compositeurs vendent leurs droits de propriété intellectuelle à de grandes institutions financières, à des sociétés de capital-investissement, à des gestionnaires d’actifs et à des fonds de pension, ainsi qu’à des acheteurs plus traditionnels tels que les grands labels et les éditeurs musicaux. Il s’agit d’un changement substantiel pour cette sphère souvent méconnue de l’industrie musicale. Les prix élevés des catalogues vendus, et le grand nombre d’artistes célèbres ayant vendu leurs droits sur des chansons à succès ont même suscité l’intérêt des médias grand public. Nombreux sont ceux, au sein de l’industrie musicale et même au-delà, qui ont commencé à se demander quels effets ce changement pouvait produire sur les artistes, les auteurs-compositeurs et l’industrie de la musique dans son ensemble.

Cela fait plus d’un siècle que les catalogues de chansons sont considérés et échangés comme des actifs. Cela remonterait Tin Pan Alley, un quartier de Manhattan à New York où les premiers éditeurs se sont installés pour distribuer le travail des auteurs-compositeurs. Afin de rentabiliser leurs investissements, ces éditeurs signaient des artistes et achetaient les droits des compositions des auteurs-compositeurs dans le but de les commercialiser, de les promouvoir et d’accorder des licences pour ces chansons, que ce soit pour la radio, les juke-boxes ou les autres nouveaux médias de masse de l’époque. Il n’a pas fallu longtemps pour que la propriété de l’enregistrement original, appelé « première fixation », « bande maîtresse » ou « master », devienne également un investissement financier. Les premières maisons de disques achetaient souvent ces enregistrements dans l’espoir que leur vente future ou les redevances fassent davantage que compenser leurs coûts.

Le statut financier des compositions musicales et autres propriétés intellectuelles liées à la musique n’est pas forcément corrélé aux évolutions des technologies et des infrastructures. Au cours des cent dernières années, les moments les plus marquants ont été l’achat par Michael Jackson du catalogue des Beatles au milieu des années 1980, la tentative de David Bowie de vendre des titres adossés à des actifs liés à sa musique (les Bowie Bonds) pendant l’apogée des ventes de CD à la fin des années 1990, et la récente hausse de la valeur des droits vendus par des artistes, notamment de superstars comme Bob Dylan, à diverses sociétés, des grands labels, des gestionnaires d’actifs, des sociétés de capital-investissement, des fonds de pension et divers autres investisseurs institutionnels. Les artistes et les professionnels du secteur ont noté un regain d’intérêt pour le capital culturel et financier que représente la possession de droits musicaux, et ils ont su tirer parti de cette valeur pour générer des milliards de dollars de ventes et d’achats de catalogues au cours des deux dernières décennies. C’est cette dernière évolution, qui constitue une réelle nouveauté eu égard au fonctionnement de ce secteur de l’industrie, que nous souhaitons mettre en évidence dans cet article.

L’évolution de la propriété intellectuelle liée à la musique a connu plusieurs étapes qui l’ont vue passer de droits régissant un art à un actif financier. Mais c’est la récente entrée de grands investisseurs privés dans le domaine de la propriété intellectuelle sur la musique qui a constitué l’étape la plus marquante de cette évolution. Le féroce appétit d’achats de ces sociétés d’investissement richement dotées a gonflé la valeur marchande des œuvres musicales ; il a aussi permis aux auteurs-compositeurs et autres titulaires de droits sur la musique de vendre leur répertoire à des prix élevés. Dans un contexte économique centré sur le streaming, les sources de revenus ne fournissent que des paiements dérisoires et de plus en plus de titulaires de droits ont été incités financièrement à vendre tout ou partie de leurs droits à ces grandes sociétés d’investissement. Ce phénomène n’a fait que s’accélérer en 2020 quand la pandémie de coronavirus a mis fin aux concerts, qui constituaient la principale source de revenus de nombreux musiciens (en particulier ceux disposant d’un solide catalogue).

Mais qu’achètent au juste ces investisseurs et quels objectifs poursuivent-ils avec ces acquisitions à grande échelle ? L’arrivée de fonds d’investissement et l’attention accrue portée aux catalogues de chansons permettent aux auteurs-compositeurs et aux propriétaires de droits d’auteur de gagner de l’argent à court terme. Mais la viabilité à long terme de la musique comme catégorie d’actifs privés soulève de vraies questions. Que se passe-t-il quand la valeur publique et artistique de la musique est réduite aux seuls revenus qu’elle génère ?

Cet article examine la manière dont les différents droits d’auteur et l’administration de droits sont vendus, ainsi que les façons d’exploiter ces droits tant au niveau national qu’international. Dans la première section, consacrée à l’histoire de l’édition musicale américaine du XXe siècle, nous montrerons comment ce secteur a connu une hausse puis une baisse de la valeur perçue, à mesure que la musique enregistrée remplaçait les partitions comme principal produit musical. Cette dévalorisation de l’édition musicale l’a amenée à agir comme un partenaire de second rang dans de nombreuses maisons de disques, avant que ces deux parties de l’industrie fusionnent et se consolident tout au long de la seconde moitié du siècle. L’article détaillera ensuite les différents types de droits proposés aux musiciens, afin de mieux comprendre ce que recouvrent ces chiffres faramineux. La troisième partie reviendra sur l’histoire de l’édition musicale en s’intéressant de près au XXIe siècle, et en particulier à la vente de catalogues de musique par des entreprises soutenues par de grands acteurs financiers. C’est à ce moment que les fonds de pension nationaux, les gestionnaires d’actifs et les sociétés de capital-investissement ont vraiment commencé à se faire un nom dans le secteur. La quatrième section présentera un bref historique des achats de catalogues de musique en France et s’intéressera aux nouvelles entreprises qui tentent d’acheter leurs propres lots de droits sur des chansons européennes. Pour conclure, l’article résumera les ramifications potentielles de ces accords et les alternatives à l’exploitation de ces catalogues par l’industrie privée. Nous proposerons enfin une intervention civique sur la propriété des droits sur les chansons, qui présentera la musique comme un talisman à la fois pour la prospérité économique et pour le patrimoine culturel.

L’édition musicale américaine au XXe siècle

À la fin du XIXe siècle et au début du XXe siècle, le commerce de la musique était centré sur l’édition musicale et en particulier sur l’achat et la vente de partitions. C’est ce format qui a contribué à jeter les bases de ce qui allait devenir du marché de la musique enregistrée. Au milieu des années 1920, cependant, l’apparition des techniques d’enregistrement sonore a bouleversé l’industrie. Les mélomanes n’achetaient plus des partitions pour les jouer chez eux, mais des enregistrements. Cette nouvelle importance accordée à la musique enregistrée a conféré bien davantage de pouvoir aux nouvelles maisons de disques, au détriment des éditeurs. Les premiers éditeurs ont été néanmoins en mesure de garder sous contrat d’exclusivité des auteurs-compositeurs à succès, ce qui leur a permis de constituer de grands et précieux catalogues de compositions et de droits d’édition.

Le secteur a évolué à nouveau dans les années 1960 lorsque les artistes ont pris eux-mêmes conscience de la valeur de leurs catalogues de musique et ont créé leurs propres moyens de contrôler et d’administrer les droits d’édition. La plus célèbre de ces entreprises d’édition détenues par des artistes est sans doute Northern Songs, fondée en 1963 par John Lennon, Paul McCartney, Brian Epstein et Dick James pour éditer le catalogue écrit par Lennon et McCartney pour les Beatles. À peine quelques années plus tard, en 1969, la société britannique Associated Television (ATV) a cependant acquis une participation majoritaire dans Northern Songs. De plus, cette vente a été réalisée à l’insu et sans l’approbation de Lennon et McCartney qui avaient créé la société pour contrôler les droits de leurs œuvres. Bien que les deux auteurs-compositeurs aient continué à détenir une part minoritaire de leur catalogue, ils n’avaient plus de participation majoritaire dans l’exploitation des droits d’édition, et de fait ont perdu le contrôle de leur catalogue. Cette vente à ATV est révélatrice non seulement de la concentration croissante du secteur de l’édition, qui s’est poursuivie tout au long du XXe siècle, mais aussi de la manière dont la financiarisation des catalogues de musique a privilégié les acteurs commerciaux au détriment des créateurs artistiques.

Dans les années 1960 et 1970, en Amérique du Nord et en Europe, les petits éditeurs se sont lentement regroupés en une poignée de grandes sociétés. À l’époque, la majorité de ces accords restaient entre acteurs de l’industrie musicale, les grandes sociétés d’édition musicale rachetant les plus petites. Cette situation a commencé à changer au début des années 1980. Freddy Bienstock, un vétéran de l’industrie de la musique enregistrée qui s’est fait un nom en aidant à placer des chansons d’Elvis Presley dans des films, a participé à la vague de consolidation des éditeurs. En mars 1983, Bienstock, les ayants droit de Rodgers et Hammerstein et la société d’investissement Wertheim ont acheté le catalogue Edward B. Marks pour 5 millions de dollars1LITCHMAN, I., « Oldline Publishing Firm E.B. Marks Music Sold », Billboard, 12 mars 1983, p74, en ligne : https://worldradiohistory.com/Archive-All-Music/Billboard/80s/1983/BB-1983-03-12.pdf.. Cet accord allait préfigurer l’un des plus gros achats d’édition des années 1980, lorsque le même consortium a payé 100 millions de dollars à Polygram Records, en 19842SALMANS, S., « A song plugger’s biggest play: his return as boss », The New York Times, 4 juin 1985, en ligne : www.nytimes.com/1985/06/04/business/new-yorkers-co-a-song-plugger-s-biggest-play-his-return-as-boss.html., pour acquérir Chappell, alors le plus grand éditeur musical au monde. C’était l’une des premières fois qu’un investisseur financier n’appartenant pas à l’industrie de la musique jouait un rôle aussi important dans une transaction de la propriété intellectuelle de musique.

Un an plus tard, Michael Jackson, l’une des plus grandes stars mondiales de la pop a racheté, en 1985, le catalogue d’ATV, l’éditeur musical britannique qui détenait dans son catalogue de plus de 4 000 titres non seulement les droits des Beatles, mais aussi de Bruce Springsteen, des Rolling Stones, d’Elvis Presley, de Little Richard, de Hank Williams et de bien d’autres3KNOEDELSEDER Jr, W. K., « Music Copyrights Can Be Gold Mines to Current Owners », Los Angeles Times, 29 décembre 1985, en ligne : www.latimes.com/archives/la-xpm-1985-12-29-fi-26117-story.html.. La vente a été réalisée au prix fort de 47,5 millions de dollars, mais la vague d’achats de grands éditeurs ne faisait que commencer.

Ted Turner, le magnat des médias qui a fondé la chaîne d’information en continu CNN, voulait désespérément acquérir CBS4COLE, R. J., « Small chance seen for CBS takeover », The New York Times, 19 avril 1985, en ligne : www.nytimes.com/1985/04/19/business/small-chance-seen-for-cbs-takeover.html.. Insatisfait de la place qu’il s’était taillée sur le câble, il voulait posséder l’une des trois grandes chaînes de télévision américaines. Il a menacé la société d’une acquisition par emprunt (leveraged buyout), mais n’a pas trouvé suffisamment de parties intéressées par son projet. La menace d’un rachat a cependant effrayé CBS, qui a entrepris de se protéger de Turner en rachetant ses propres actions5FABRIKANT, G., « CBS, Trying to Block Turner Bid, to Buy $1 Billion of Its Own Stock », The New York Times, 4 juillet 1985, en ligne : www.nytimes.com/1985/07/04/business/cbs-trying-to-block-turner-bid-to-buy-1-billion-of-its-own-stock.html., conduisant la chaîne à s’endetter massivement et à devoir céder certaines de ses activités, dont une grande partie de ses activités d’édition. En 1986, la chaîne vendit ainsi CBS Songs, qui était la partie édition de CBS Records, l’un des principaux labels de l’époque. Elle quitta complètement l’industrie du disque quelques années plus tard en vendant CBS Records à Sony6RICHTER, P., « Sony Buys CBS Record Division for $2 Billion After Months of Talks », The New York Times, 19 novembre 1987, en ligne : www.latimes.com/archives/la-xpm-1987-11-19-fi-22750-story.html., dans le cadre d’un accord arrangé par une société de capital-investissement nouvellement créée, le groupe Blackstone7BOYER, P. J., « Sony and CBS Records: What a Romance! », The New York Times Magazine, 18 septembre 1988, en ligne : www.nytimes.com/1988/09/18/magazine/sony-and-cbs-records-what-a-romance.html.. Ce type de transactions commerciales de grande ampleur se poursuivit dans les années 1990.

En 1990, l’entreprise technologique japonaise Matsushita Electric Industrial acheta ainsi MCA pour 7,5 milliards de dollars8HIRSH, M., « Matsushita Buys MCA in Biggest Japanese Purchase of U.S. Company », AP News, 26 novembre 1990, en ligne : https://apnews.com/article/0a3b82c3c508b4c98e74993e47d52eb2., acquérant du même coup les studios Universal, MCA Records et des émissions de télévision. Quelques années plus tard, Seagram racheta MCA Records puis le fusionna avec Polygram Records, après son rachat en 1998, pour former Universal Music Group et Universal Music Publishing Group. En 1995, Sony racheta 50 % d’ATV à Michael Jackson, créant ainsi Sony/ATV et étoffant la branche édition de la maison de disques. Dans les années 1990, des catalogues d’édition plus modestes furent rachetés par des sociétés comme EMI. Ce fut notamment le cas du célèbre label Motown9PHILIPS, C., « EMI Pays $132 Million for Stake in Catalog Full of Motown Hits », Los Angeles Times, 2 juillet 1997, en ligne : www.latimes.com/archives/la-xpm-1997-jul-02-fi-8853-story.html., après que son fondateur Berry Gordy eut vendu les enregistrements à MCA Records et à Boston Ventures à la fin des années 198010BATES, J., « Berry Gordy Sells Motown Records for $61 Million », Los Angeles Times, 29 juin 1988, en ligne : www.latimes.com/archives/la-xpm-1988-06-29-fi-4916-story.html.

La consolidation de l’industrie de la musique enregistrée, à la fin des années 1990, est allée de pair avec un accroissement des bénéfices de cette industrie. Le succès des plus grands labels et des grands gagnants de l’industrie a éclipsé la réduction des effectifs de personnel des labels américains et des artistes signés par ces labels, le déclin des stations de radio (en particulier aux États-Unis) et une stratégie d’expansion à l’international de la part des quatre grands labels de l’époque (EMI, Universal Music Group, Sony et Warner). On sait beaucoup moins que l’édition a connu une consolidation similaire, mais pas aussi spectaculaire, dans les dernières années du XXe siècle. À l’époque, il n’existait plus qu’une poignée de grands éditeurs (UMPG, Warner-Chappell, Sony/ATV et EMI Publishing). Si des petits éditeurs ont survécu à cette période et ont réussi à conserver leurs catalogues, de nombreux éditeurs indépendants ont été rachetés par les grands éditeurs de l’époque, à l’instar de leurs homologues dans le secteur des labels. Ces deux facettes de l’industrie de la musique se retrouvent au sein d’un nombre toujours plus restreint de sociétés, dont beaucoup possèdent à la fois des divisions d’enregistrement phonographique et d’édition musicale.

L’industrie de la musique donne ainsi l’impression qu’un petit groupe de sociétés détient les droits de la majeure partie de la propriété intellectuelle sur la musique. Si l’édition musicale a été le principal moteur de l’industrie musicale au début du XXe siècle, elle est restée en dehors des tendances qui ont dominé la musique enregistrée à la fin des années 1990 et, à la différence des enregistrements, elle a résisté beaucoup plus facilement au déclin. Alors que des centaines de millions de dollars (et bientôt des milliards) sont dépensés pour acquérir des éditeurs, il convient de comprendre comment les différents types de droits musicaux ont été marchandisés de façon croissante.

Contextualiser la propriété intellectuelle de la musique

Comme l’histoire de cette industrie l’a montré, une large variété de grandes entreprises, de sociétés d’investissement, de maisons de disques, d’investisseurs privés, d’éditeurs musicaux et d’artistes investissent dans les droits musicaux. Pourtant, il est souvent très difficile de savoir ce qu’ils achètent, ce sur quoi la propriété ou l’administration des droits porte et comment ils prévoient d’exploiter financièrement ces droits. La façon la plus simple de comprendre le dédale de contrats et d’acquisitions est de décomposer les droits musicaux dans leur forme la plus simple et dans leurs usages les plus courants.

Chaque chanson enregistrée comporte deux grandes catégories de droits issus de la propriété intellectuelle : les droits d’auteur et les droits voisins. Aux États-Unis, chacun de ces droits peut faire l’objet d’une licence, d’une vente, d’une cession ou d’une autre exploitation par ses propriétaires respectifs, et ce de diverses manières. Le premier actif de propriété intellectuelle sur la musique est le droit d’auteur sur la composition elle-même, c’est-à-dire les paroles et la mélodie qui constituent la chanson — il s’agit, autrement dit, de la partition. On appelle également cela la composition musicale ou l’« édition » (publishing). Le deuxième actif de propriété intellectuelle sur la musique enregistrée est le droit sur l’enregistrement de la chanson. Ce dernier s’appelle la bande maîtresse ou le master. Il est important de se rappeler que les droits sur un master sont limités à cet enregistrement, ce qui signifie que s’il existe cinq enregistrements différents de la même composition musicale, ces masters peuvent avoir cinq propriétaires différents et peuvent être exploités et faire l’objet de licences séparément. Taylor Swift par exemple réenregistre et réédite ses précédents albums afin de posséder les nouveaux masters de ses albums bien qu’elle ne possède pas les masters originaux de ces mêmes albums qui ont été cédés à un label en vertu d’un contrat de production, puis revendus par ce label à une société d’investissement, sans l’accord de Swift11NGUYEN, R. M., « What Taylor Swift’s Re-recordings Symbolize For Music Ownership », New University, 23 août 2022, en ligne : https://newuniversity.org/2021/04/12/what-taylor-swifts-re-recordings-symbolize-for-music-ownership.. Les deux séries de masters sont donc reliées aux mêmes compositions musicales et aux mêmes droits d’édition, car il s’agit de différents enregistrements (versions) des mêmes chansons.

D’autres droits existent également sur chaque chanson enregistrée, qui peuvent conférer au créateur des prérogatives supplémentaires selon les pays. En France et dans de nombreux autres pays, il existe ce que l’on appelle les « droits moraux », qui concernent chaque œuvre musicale et qui ne peuvent jamais être cédés. Ces droits donnent au créateur original un contrôle sur la façon dont son œuvre est utilisée, même quand les droits patrimoniaux ne lui appartiennent plus. Il est important de noter que les États-Unis, où sont basés la plupart des nouveaux investisseurs dans la propriété intellectuelle, n’ont pour l’instant édicté aucune loi codifiant ou protégeant les droits moraux des créateurs12« Moral rights for musicians: a primer », www.futureofmusic.org/blog/2016/05/10/moral-rights-musicians-primer..

Dans un scénario où un musicien écrirait sa propre composition, l’enregistrerait lui-même et la communiquerait lui-même au public, il serait le propriétaire de l’œuvre et de son enregistrement (master). 13« Intro to Music Royalties », Royalty Exchange, 10 février 2021, en ligne : www.royaltyexchange.com/blog/music-royalties-101-intro-to-royalties..

Dans la majorité des cas, c’est loin d’être aussi simple. Souvent, la propriété de la composition est répartie entre plusieurs auteurs-compositeurs selon des pourcentages très variés ; les personnes qui possèdent la composition sont rarement les mêmes que celles qui l’interprètent sur l’enregistrement et qui possèdent le master ; le master peut être interprété et possédé par un groupe de musiciens plus large, ou il peut s’agir d’un groupe entièrement différent dans le cas d’une reprise. Pour ajouter encore de la complexité, il arrive qu’une partie du master ou de l’édition soit cédée à un producteur ou à un ingénieur du son en guise de rémunération. Chacune de ces personnes peut être propriétaire d’une partie différente d’un droit différent et, suivant les accords qu’elles ont passés avec d’autres, ce sont généralement des actifs qu’elles peuvent vendre ou conserver comme elles le souhaitent.

En général, le master est le premier actif de propriété intellectuelle à être vendu ou cédé par un musicien14« What Does It Mean to Own Your Masters? », amuse, en ligne : www.amuse.io/en/content/owning-your-masters.. Les musiciens signent des contrats d’artiste ou de production avec des labels en échange de la cession de la propriété des masters aux labels (ou de l’octroi d’une licence exclusive pour une période donnée dans le cas d’un contrat de cession des droits d’exploitation). Dans le cadre de ces accords, le musicien reçoit un paiement et une forme de redevance sur l’exploitation à venir des masters. Ces accords exigent presque toujours que le musicien vende ou cède sous licence l’intégralité des masters, ce qui explique pourquoi peu d’artistes restent propriétaires de leurs enregistrements originaux ou des droits d’exploitations.

Les contrats d’édition semblent structurés de la même manière que les contrats avec les maisons de disques15GOLDMACHER, C., « The Pros & Cons of Signing a Publishing Deal », BMI, 25 mai 2010, en ligne : www.bmi.com/news/entry/the_pros_cons_of_signing_a_publishing_deal. : en échange d’un contrat d’édition musicale (ou d’une licence exclusive à long terme), l’auteur-compositeur reçoit un paiement et une forme de redevance sur des revenus à venir, ainsi que l’assurance que l’éditeur fera de son mieux pour promouvoir, accorder des licences et augmenter la valeur de la composition. Toutefois, contrairement à ce qui se passe avec les masters, les auteurs-compositeurs bénéficient de certaines protections qui, dans de nombreuses circonstances, ne les incitent pas à vendre l’intégralité de leur composition. En vertu d’une loi américaine et de lois similaires dans d’autres pays (y compris en France), un éditeur n’est autorisé à acheter ou à posséder sous licence que 50 % d’une composition. La plupart des auteurs-compositeurs concluent donc un accord d’édition qui octroie à leur éditeur la propriété de 50 % de leurs compositions (c’est ce que l’on appelle la « part de l’éditeur »), tandis que les artistes eux-mêmes conservent les 50 % restants (c’est la « part de l’auteur »).

Au fil de ces divers accords, cessions et licences, les droits constituant ces actifs de propriété intellectuelle sur la musique sont répartis entre de nombreux acteurs. Le résultat est assez déroutant, notamment pour les créateurs. Un créateur peut céder ses éditions et ses masters en une seule fois à une seule entité, ou en plusieurs fois au cours de sa carrière. Leurs nouveaux propriétaires peuvent ensuite vendre tout ou partie de ces actifs à d’autres investisseurs, qui peuvent eux-mêmes vendre ou même concéder des sous-licences à d’autres investisseurs. C’est dans ce contexte de ventes et d’échanges fréquents que le capital-investissement a intensifié sa présence dans le secteur des actifs de propriété intellectuelle sur la musique — ce qui a produit, comme nous l’avons constaté, des effets substantiels.

Il faut également signaler que ce n’est pas une coïncidence si ces ventes de masters et d’éditions semblent s’être accélérées dans les années 2010, et surtout à partir de 2020, à un moment où les revenus des auteurs-compositeurs et des artistes se sont effondrés, d’abord pendant l’ère du streaming puis encore davantage avec la pandémie de COVID-19. Très affectés par ce contexte, sinon désespérés, les artistes, les auteurs-compositeurs et les autres détenteurs de propriété intellectuelle sur la musique ont été plus enclins à vendre les actifs qui leur restaient.

Générer des revenus avec la propriété intellectuelle sur la musique

Lorsque des entreprises du secteur de la musique ou des investisseurs achètent les droits d’auteur ou droits voisins d’un artiste, ils achètent en réalité une variété de droits sur les masters et l’édition — parfois l’intégralité, mais pas nécessairement. Ces achats peuvent être limités de diverses manières : l’acheteur peut avoir tous les droits d’une œuvre ou de son enregistrement (sous réserve de certaines restrictions), ou n’en posséder qu’un petit pourcentage, ou ne pas les posséder du tout, mais posséder les droits sur tout ou partie des revenus générés. Les termes et les conditions de ces accords sont souvent confidentiels, ce qui ne permet pas toujours d’avoir une vision claire de la situation.

Il est souvent difficile de connaître la véritable nature de ces accords sur la musique. Ce dont nous sommes sûrs, c’est que ces acheteurs mettent tout en œuvre pour exploiter leurs droits nouvellement acquis et générer des revenus rentabilisant leur achat. Le propriétaire du master est payé chaque fois que cet enregistrement est vendu (sur un support physique comme un vinyle ou un CD, ou sur un support numérique comme un MP3) ou joué (sur un service de streaming) ou diffusé (à la radio, dans un film, etc.). La composition regroupant la mélodie et les paroles de la chanson, le propriétaire de la composition est payé chaque fois qu’un master contenant la composition est pareillement vendu ou joué.

Si les titulaires des droits de propriété intellectuelle sur la musique continuent de s’intéresser aux sources de revenus traditionnelles, les nouveaux investisseurs en propriété intellectuelle tirent également parti des nouveaux marchés. L’enthousiasme suscité, dans l’économie moderne du divertissement, par la diversité des moyens de tirer profit de la propriété intellectuelle sur la musique, est peut-être même l’un des facteurs d’accroissement des achats.

Au cours des dernières années, les moyens de monétiser la propriété intellectuelle d’un artiste se sont multipliés, notamment par le biais d’accords avec des réseaux sociaux, des applications de sport, des éditeurs de jeux vidéo et d’autres industries qui s’intéressent à la musique. Ces nouvelles formes d’accords de propriété intellectuelle sur la musique jouissent d’une certaine attention médiatique, mais on en sait peu sur la manière dont les artistes sont rémunérés pour leurs œuvres. Ces flux de revenus, qui comprennent des applications de fitness comme Peloton, des réseaux sociaux comme TikTok et Instagram ainsi que du streaming en direct sur Twitch et YouTube, peuvent donner lieu à des accords favorables pour les éditeurs musicaux, les grands labels et les autres propriétaires de droits sur la musique. Dans le cas des applications de fitness, dont le chiffre d’affaires a augmenté de 53 % pour atteindre 4,4 milliards de dollars en 2020, selon Grand View Research16Grand View Research, « Fitness App Market Size, Share & Trends Analysis Report », en ligne : www.grandviewresearch.com/industry-analysis/fitness-app-market., la musique est vraisemblablement concédée sous une licence similaire à celle d’un film ou d’une licence de synchronisation publicitaire, généralement partagée à parts égales entre labels et éditeurs. Les reprises de chansons sont également particulièrement populaires dans les placements de musique, ce qui favorise encore davantage les détenteurs de droits d’édition musicale, car les reprises permettent au concédant de licence d’éviter de payer les propriétaires de l’enregistrement original.

S’il existe nombre de nouveaux moyens de tirer profit de la propriété intellectuelle sur la musique, les masters récents et les nouvelles compositions ne sont pas les seuls à en bénéficier. Dans les faits, les chansons plus anciennes (que l’on appelle « catalogue patrimonial ») font également l’objet d’une attention et d’une rentabilité accrues. C’est dû en grande partie à la nature virale de TikTok, d’Instagram et d’autres réseaux sociaux, qui sont capables de remettre au goût du jour de vieilles chansons célèbres. À lui seul, TikTok a rendu viraux des artistes comme Fleetwood Mac et les B-52s, faisant découvrir leurs chansons à une nouvelle génération de fans17ALLYN, B., « TikTok Sensation: Meet The Idaho Potato Worker Who Sent Fleetwood Mac Sales Soaring », NPR, 11 octobre 2020, en ligne : www.npr.org/2020/10/11/922554253/tiktok-sensation-meet-the-idaho-potato-worker-who-sent-fleetwood-mac-sales-soari?t=1661260036593.. Bien que l’on ignore largement la nature des accords de licence musicale appliqués par TikTok, la plateforme et sa tendance à la nostalgie vont certainement générer des revenus pour les éditeurs et les détenteurs de droits à mesure que les chansons (re) gagnent en popularité et sont consommées sur les plateformes de streaming et les réseaux sociaux.

Bien que moins pérennes que la montée en puissance des applications de fitness et des succès viraux sur les réseaux sociaux, les concerts en ligne (music livestreaming) ne peuvent être négligés en tant que nouvelle source de revenus pour les détenteurs de droits de propriété intellectuelle sur la musique. Les restrictions liées à la pandémie se sont multipliées puis ont décru dans le monde entier au cours des prochains mois et les concerts en ligne tout comme le retour des concerts en salle semble de bon augure pour les détenteurs de droits d’édition et d’autres droits de propriété intellectuelle18PAGE, W., « Global Value of Music Copyright up 2.7% to $32.5bn in 2020 », 16 novembre 2021, en ligne : www.tarzaneconomics.com/undercurrents/copyright-2021..

La diversification croissante des activités génératrices de revenus justifie certainement l’intérêt financier nouveau et croissant pour l’acquisition de droits sur les chansons. Mais ces tendances auront des impacts différents selon les droits acquis par l’acheteur. Lorsqu’on étudie les achats de catalogues musicaux, il est très difficile pour quiconque, à l’exception des parties concernées, de savoir exactement quels actifs sont achetés et dans quelles quantités. Les acheteurs s’intéressent à des droits différents et souhaitent les utiliser à des fins des droits en fonction des revenus qu’ils pensent pouvoir en tirer, mais ils ne veulent pas en gérer l’exploitation comme le feraient un label ou un éditeur musical et préfèrent accorder, pour ce faire, une sous-licence à un important label ou éditeur. D’autres acheteurs acquièrent des masters d’une grande variété de labels et d’artistes et mettent en place une infrastructure digne d’une maison de disques19STASSEN, M., « Round Hill Records buys more masters, makes new hires and opens Nashville HQ », Music Business Worldwide, 16 juin 2021, en ligne : www.musicbusinessworldwide.com/as-round-hill-buys-more-masters-the-company-makes-new-hires-and-launches-nashville-hq.. D’autres encore font office d’éditeurs musicaux à grande échelle et achètent des compositions et des actifs à des sociétés d’édition musicale. Il y a aussi des acheteurs qui combinent ces deux activités ou qui alternent entre les deux d’une année sur l’autre. Que les acheteurs acquièrent les droits du master ou de la composition, ces achats leur donnent un contrôle considérable sur l’utilisation de cette propriété intellectuelle, et il est très probable qu’ils utiliseront presque toujours ce pouvoir pour réaliser des profits, conformément à leur stratégie d’investissement.

Les ventes de catalogues de musique au XXIe siècle

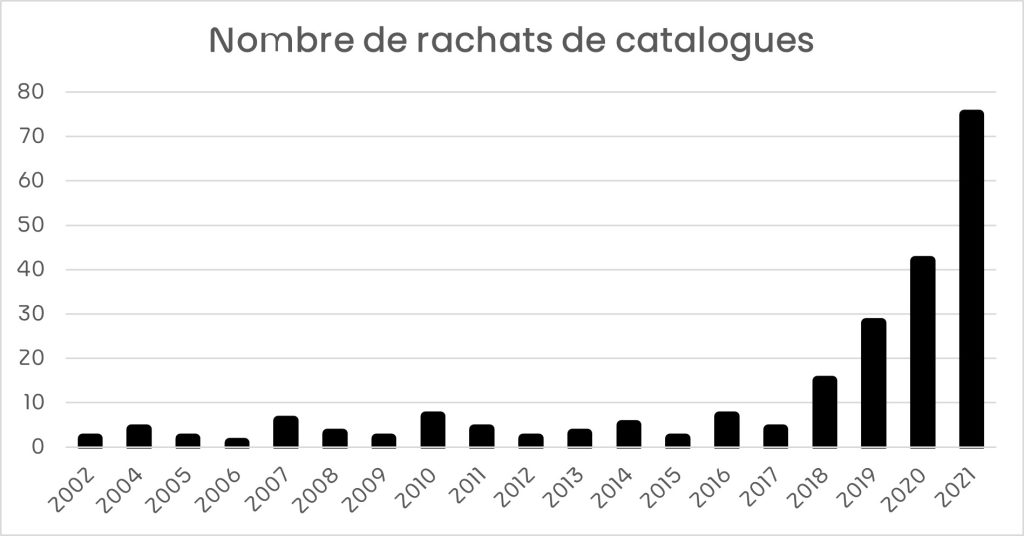

Depuis le boom du rock n’ roll dans les années 1960, qui a conduit l’industrie du disque à dépasser le milliard de dollars de revenus, la valeur de l’édition musicale a toujours été reconnue mais sous-estimée. Au début des années 2000, cependant, un certain nombre d’institutions financières, allant des banques traditionnelles aux gestionnaires de milliers de milliards d’actifs, ont commencé à s’immiscer dans ce secteur de l’industrie, souvent considéré comme le moins excitant. Afin d’analyser l’évolution de ce phénomène, les recherches menées dans le cadre du présent article ont porté sur les achats rapportés dans la presse entre 2001 et 2021. Le graphique ci-dessous montre que le nombre d’achats de catalogues de musique a fortement augmenté durant les deux dernières décennies (ce graphique n’inclut pas les labels ou les éditeurs musicaux possédant des catalogues).

Au tournant du millénaire, ces achats se concentraient sur une poignée d’entreprises et de bailleurs de fonds. Les premiers investisseurs ont été la Banque Royale d’Écosse et la Caisse de dépôt et placement du Québec, l’un des plus grands fonds de pension québécois. Le premier a acheté Chrysalis pour plus de 60 millions de livres sterling20Vinod Kothari Consultants, en ligne : https://vinodkothari.com/ipsecur., tandis que le second investissait plus de 30 millions de dollars dans Mosaic Music Publishing entre 2000 et 200121« Former AEROSMITH Managers Sell Rights To Band’s Catalog », Blabbermouth, 14 août 2002, en ligne : www.blabbermouth.net/news/former-aerosmith-managers-sell-rights-to-band-s-catalog.. En 2004, la société de capital-investissement Apax Partners a acheté l’éditeur musical Stage Three Music pour plus de 40 millions de livres sterling, avant que Stage Three Music acquière Mosaic Music Publishing un an plus tard22« U.K.’s Stage Three Picks Up Mosaic Catalog », Billboard, 4 avril 2005, en ligne : www.billboard.com/music/music-news/uks-stage-three-picks-up-mosaic-catalog-1414827.. Mais ces entreprises cesseront bientôt de faire les gros titres au profit de celles qui leur ont emboîté le pas et qui ont très vite commencé à dominer ce marché encore relativement peu exploré.

Nos recherches montrent une accalmie dans les acquisitions de catalogues de musique et d’éditeurs en 2005 et 2006. La société de capital-investissement Primary Wave a réalisé son premier achat d’un nom célèbre avec le catalogue de Nirvana, en 200623LASH, J., « Courtney Love Sells Nirvana Rights Share », Rolling Stone, le 30 mars 2006, en ligne : www.rollingstone.com/music/music-news/courtney-love-sells-nirvana-rights-share-101726.. La société a poursuivi avec les légendes du rock John Lennon24« Julian Lennon sells stake in Beatles songs », 13 avril 2007, en ligne : www.reuters.com/article/us-beatles-lennon/julian-lennon-sells-stake-in-beatles-songs-report-idUSN1340484820070413.] et Hall and Oates25LAURIA, P., « Private eyes focus on Hall & Oates catalog », New York Post, 1er février 2007, en ligne : www.nypost.com/2007/02/01/private-eyes-focus-on-hall-oates-catalog., faisant de l’année 2007 une année record en matière d’achats de musique dans la première décennie. Au moment de la crise financière mondiale, un afflux soudain d’argent a commencé à irriguer ces transactions : le fonds de pension néerlandais Stichting Pensioenfonds ABP a acheté par exemple le catalogue des ayants droit de Rodgers et d’Hammerstein pour plus de 200 millions de dollars26ADEGOKE, Y., « Music publishing’s steady cash lures investors », Reuters, 23 avril 2009, en ligne : www.reuters.com/article/us-publishing-analysis/music-publishings-steady-cash-lures-investors-idUSTRE53M6TK20090423.. C’était le deuxième plus gros achat dans ce domaine, derrière l’achat des éditeurs Boosey & Hawkes pour près d’un quart de milliard de dollars, avec l’aide du même fonds de pension27« Pension fund ABP buys music assets in $250 mln deal », Reuters, 11 avril 2008, en ligne : www.reuters.com/article/abp/update-1-pension-fund-abp-buys-music-assets-in-250-mln-deal-idUSL1190066120080411..

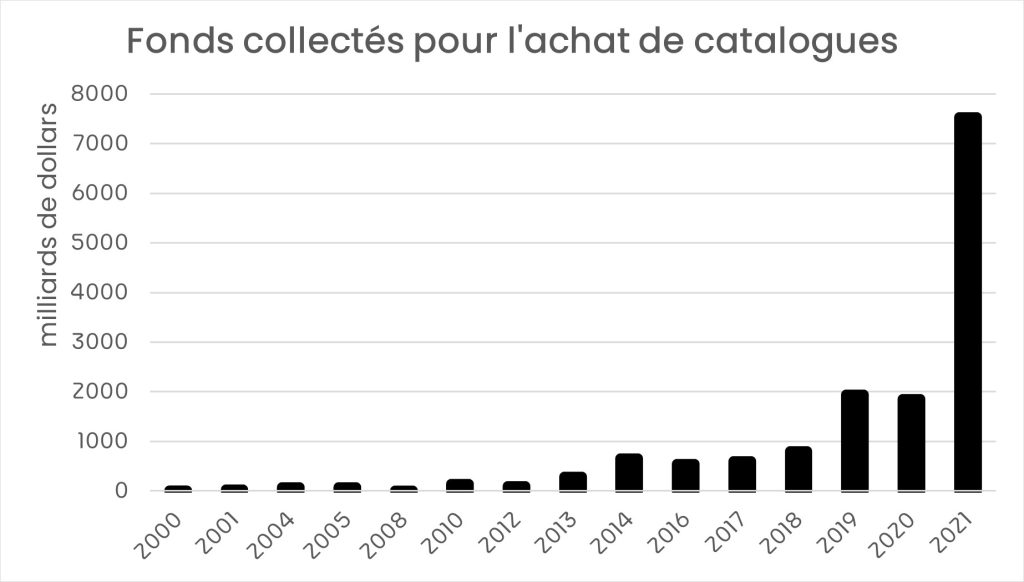

Le début des années 2010 a vu un nombre relativement stable d’achats de catalogues. Ce marché particulier a commencé à attirer davantage d’attention et d’argent, avec l’apparition de nouvelles sociétés comme Round Hill Music, Kobalt Capital et Concord Music Group. Ces sociétés ont poursuivi le modèle établi par Primary Wave, en levant des fonds auprès d’investisseurs richement dotés à la recherche de catalogues d’artistes. RPMI Railpen, l’un des fonds de pension des cheminots britanniques, a investi 600 millions de dollars dans Kobalt Capital en 201728PAINE, A., « Kobalt Capital closes $600 million investment fund », Music Week, 6 novembre 2017, en ligne : www.musicweek.com/publishing/read/kobalt-capital-closes-600-million-investment-fund/070382., tandis que la banque SunTrust a levé des fonds pour Primary Wave et Roundhill. Aux côtés des acteurs plus établis comme Primary Wave et Spirit Music Group, ces nouvelles entreprises ont constitué la majorité des achats déclarés entre 2010 et 2017. Au cours de ces années, au moins 2,6 milliards de dollars ont été levés pour contribuer à l’achat de catalogues. Cela représente plus de dix fois le montant des fonds collectés entre 2000 et 2009, et ces chiffres ont augmenté depuis, comme le montre le graphique ci-dessous.

En juillet 2018, le fonds Hipgnosis Songs, dirigé par Merck Mercuriadis, l’ancien manager de Beyoncé, des Pet Shop Boys, d’Elton John et des Guns N’ Roses, a réalisé son premier achat public avec le catalogue de The-Dream29INGHAM, T., « Merck Mercuriadis fund pays $23M to buy 75% stake in The-Dream catalog », Music Business Worldwide, 11 juillet 2018, en ligne : www.musicbusinessworldwide.com/merck-mercuriadis-fund-pays-23m-to-buy-majority-stake-in-the-dream-catalog.. Cette société a acheté à une allure frénétique autant de catalogues que possible et s’est assurée que ces achats soient relayés par les médias. Selon les propres rapports financiers d’Hipgnosis, où l’on trouve la déclaration de transactions non publiques, la société a effectué six achats de catalogues en 2018, 38 en 2019 et 42 en 202030www.hipgnosissongs.com/wp-content/uploads/2021/07/HSFL-AR21-web.pdf. Ces chiffres dépassent de loin ceux des autres acteurs du domaine, même si peu d’autres entreprises déclarent les achats qu’elles n’ont pas annoncés dans la presse. Si de nombreuses transactions sont accompagnées de communiqués de presse, certainement beaucoup plus restent confidentielles, si l’on en croit le cas d’Hipgnosis.

Depuis la fin des années 2010, l’arrivée de grandes sociétés d’investissement institutionnelles a représenté un changement majeur sur ce marché. En 2016, Primary Wave a reçu 300 millions de dollars dans le cadre d’un accord avec le gestionnaire d’actifs BlackRock, qui lui a permis d’acheter le catalogue du chanteur de RnB Smokey Robinson31GENSLER, A., « Primary Wave’s CEO Explains a New $300 Million BlackRock Partnership, Getting Smokey Robinson a Sneaker Deal », Billboard, 28 septembre 2016, en ligne : www.billboard.com/music/music-news/primary-wave-larry-mestel-smokey-robinson-300-million-blackrock-partnership-7525653.. En 2021, le groupe Blackstone et Apollo Global Management ont levé tous deux un milliard de dollars, respectivement pour Hipgnosis et HarbourView Equity Partners32SISARIO, B., « A $1 Billion Competitor for Music Rights Says “Content Is Queen” », The New York Times, 7 octobre 2021, en ligne : www.nytimes.com/2021/10/07/arts/music/sherrese-clarke-soares-harbourview.html.. Ne voulant pas être en reste, BMG a renoué avec la société de capital-investissement KKR en vue de lever un milliard de dollars pour des acquisitions33INGHAM, T., « BMG and KKR are ready to spend $1 bn on music copyrights, and that’s just for starters… », Music Business Worldwide, 6 avril 2021 : www.musicbusinessworldwide.com/bmg-and-kkr-are-ready-to-spend-1bn-on-music-copyrights-and-thats-just-for-starters. et a accepté, début 2022, de conclure un accord avec Pimco, une banque d’investissement détenant plus de 2600 milliards de dollars d’actifs34STASSEN, M., « Pimco, one of the world’s biggest investment firms, turns its attention to music rights », Music Business Worldwide, 14 janvier 2022, en ligne : www.musicbusinessworldwide.com/pimco-one-of-the-worlds-biggest-investment-firms-turns-its-attention-to-music-rights.. L’ampleur financière de ces investissements les distingue des précédents, réalisés par des fonds de pension et des fonds de capital-investissement. Jusqu’à présent, ces opérations n’ont témoigné que rarement d’une stratégie agressive de la part de ces grandes institutions financières, qui semblent plutôt vouloir travailler avec des représentants déjà établis dans le secteur, sans doute mieux à même de naviguer sur un marché de plus en plus compétitif. Pour l’heure, l’arrivée de ces grands investisseurs institutionnels n’a pas suscité de nouvelles stratégies d’investissement dans les catalogues de musique. Ces acteurs s’inscrivent plutôt dans la continuité de ce que de nombreux fonds d’investissement privés et fonds de pension ont fait ces deux dernières décennies. En revanche, les grands labels et les éditeurs qui commencent à entrer sur le marché procèdent différemment.

Alléchés par ces transactions, les plus grands éditeurs du monde (Warner Chappell, Sony Music Publishing et Universal Music Group Publishing) investissent désormais davantage. De fait, les majors n’ont pas été prises au dépourvu étant donné que la grande majorité des artistes à succès sont toujours signés chez ces grands groupes. Ce n’est pourtant qu’au cours de ces dernières années que les accords d’achat de catalogues par les grands labels ont quitté la confidentialité des dernières pages des magazines spécialisés pour faire la une des journaux destinés aux amateurs de musique plus profanes. Warner Music Group a pris les devants en s’associant à Providence, une société de capital-investissement, pour former Tempo Music Investments, qui a initialement levé 650 millions de dollars35ASWAD, J., « Warner Music, Providence Equity Launch $650 Million Fund to Invest in Song Catalogs », Variety, 10 décembre 2019, en ligne : www.variety.com/2019/biz/news/warner-music-providence-equity-jeff-bhasker-shane-mcanally-1203431271.. Mais ce n’était apparemment pas suffisant pour la société, qui a continué à conclure d’autres accords avec des artistes comme David Bowie sans piocher dans son flux de trésorerie externe36Voir le communiqué du 3 janvier 2022 : https://www.wmg.com/news/warner-chappell-acquires-david-bowie-music-publishing-catalog-36046.. Parmi les autres achats majeurs dans le rock classique, citons le catalogue d’édition de Bob Dylan acquis par Universal Music Publishing Group37INGHAM, T., « Universal buys Bob Dylan publishing rights, acquiring catalog worth hundreds of millions of dollars », Music Business Worldwide, 7 décembre 2020, en ligne : www.musicbusinessworldwide.com/universal-buys-bob-dylan-publishing-rights-acquiring-catalog-worth-hundreds-of-millions-of-dollars., les enregistrements de Dylan acquis par Sony38 STASSEN, M., « Sony Music acquires Bob Dylan’s recorded music catalog », Music Business Worldwide, 24 janvier 2022, en ligne : www.musicbusinessworldwide.com/sony-music-acquires-bob-dylans-recorded-music-catalog11111., ainsi que les enregistrements et l’édition de Bruce Springsteen acquis par Sony grâce à un apport financier d’Eldridge Industries.

On a vu ainsi apparaître au cours des cinq dernières années une véritable compétition entre des entreprises bien établies, qui acquièrent des catalogues depuis les années 2000, des majors qui, très bien financés et ne craignant pas de lever des fonds extérieurs, et de nouvelles entreprises souvent composées d’anciens employés et de cadres issus des deux premiers groupes. Ces nouvelles entreprises, comme Hipgnosis, sont cependant souvent beaucoup plus agiles que les éditeurs musicaux traditionnels. Selon Billboard, Hipgnosis n’a techniquement aucun employé et une grande partie du travail administratif relatif aux chansons est laissée aux labels qui étaient souvent les propriétaires originaux de la musique39PEOPLES, G., « Inside Hipgnosis Songs’ Mid-Year Report », Billboard, 20 décembre 2021, en ligne : www.billboard.com/pro/hipgnosis-songs-mid-year-report-2021.. Par ailleurs, on n’observe pas de ligne directrice particulière dans le choix des types de catalogues achetés, qu’il s’agisse des époques ou des genres. La plupart de ces entreprises se concentrent sur la musique anglophone qui se vend bien, ce qui expliquerait pourquoi le marché des acquisitions de catalogues est très différent en France et en Europe continentale.

Le paysage européen de l’acquisition de catalogues de musique

Les principales entreprises investissant dans des catalogues de musiciens sont basées au Royaume-Uni et aux États-Unis, mais on commence à voir se dessiner des tendances similaires en Europe, y compris en France. Si les entreprises anglophones occupent une place aussi centrale, c’est parce que les États-Unis et le Royaume-Uni constituent deux des plus grands marchés de la musique enregistrée et que ces pays ont une longue histoire commune d’achat et de vente des œuvres musicales. Ce n’est pas le cas partout en Europe. Un récent rapport de la Chambre syndicale des éditeurs musicaux de France a estimé que les majors ne représentent que 46 % du marché en 201940Baromètre de l’édition musicale 2019, en ligne : www.musiquesactuelles.net/wp-content/uploads/2020/12/barometre-2019-def.pdf., par rapport à d’autres marchés occidentaux où les grands labels concentrent une nette majorité du marché. La force relative des éditeurs locaux et les disparités entre les lois sur le droit d’auteur d’un pays à l’autre compliquent les achats massifs de catalogues français ou suédois par une seule et même entreprise. La tendance en ce sens est néanmoins de plus en plus forte ces quinze dernières années.

En 2007, le conglomérat allemand des médias Bertelsmann a vendu BMG Music Publishing à Universal Music Group pour près de 2,19 milliards de dollars, contribuant ainsi à faire d’Universal Music Publishing Group l’un des principaux éditeurs musicaux au monde41ADEGOKE, Y., « Universal Music closes on BMG », Reuters, 25 mai 2007, en ligne : www.reuters.com/article/industry-universal-bmg-dc/universal-music-closes-on-bmg-idUKN2524635320070525.. Bertelsmann s’est ainsi largement retiré du secteur de la musique, ayant déjà vendu sa division d’enregistrement à Sony au début de la décennie, pendant la récession qui a frappé le secteur. La société n’a cependant pas abandonné ce secteur, et en 2009 elle a pris une participation de 51 % au sein de la société de capital-investissement KKR afin de l’aider à reconstruire son activité d’édition. L’année suivante, BMG a racheté le catalogue des auteurs-compositeurs français Louis Chedid42« BMG acquires Editions Louis Chedid », en ligne : www.bmg.com/de/news/bmg-acquires-editions-louis-chedid.html. et Gérald de Palmas43ASHTON, R., « De Palmas goes to BMG », Music Week, 26 janvier 2010, en ligne : www.musicweek.com/news/read/de-palmas-goes-to-bmg/041712.. Ces achats et ceux d’Imagen, soutenus par le fonds de pension néerlandais qui a racheté une partie d’Universal Music Publishing Group et de Boosey & Hawkes, ont suscité un vif intérêt pour ces actifs en Europe44« Pension fund ABP buys music assets in $250 mln deal », Reuters, 11 avril 2008, en ligne : www.reuters.com/article/abp/update-1-pension-fund-abp-buys-music-assets-in-250-mln-deal-idUSL1190066120080411.. KKR a revendu ses parts de BMG Rights Management à Bertelsmann en 2013, avant que les deux sociétés renouent le contact en 2021 pour lever plus d’un milliard de dollars afin d’investir sur un marché de catalogues de chansons plus mature.

Si l’histoire de la société BMG remonte au milieu du XIXe siècle, des sociétés plus récentes cherchent à percer sur ce segment. Kilometre Music Group a annoncé avoir levé 200 millions de dollars auprès de Barometer Capital Management, une société d’investissement basée à Toronto, dans le but explicite d’acquérir des œuvres d’auteurs-compositeurs canadiens, bien qu’ils aient déjà réalisé plusieurs acquisitions à l’étranger45BLISS, K., « New Canadian Venture Is Banking on Bringing Copyrights Back North », Billboard, 18 février 2021, en ligne : www.billboard.com/pro/canadian-copyright-fund-michael-mccarty-kilometre-music-group.. Pythagoras Music Fund a réuni 117 millions de dollars auprès d’un nombre non divulgué d’investisseurs institutionnels et « néerlandais »46STASSEN, M., « $117M fund launches in Europe to buy catalogs of local legends », Music Business Worldwide, 22 septembre 2021, en ligne : www.musicbusinessworldwide.com/117m-fund-launches-in-europe-to-buy-catalogs-of-local-legends.. Au début de l’année 2022, le trio de musique électronique Swedish House Mafia a annoncé la vente de ses masters et de ses droits d’édition à PopHouse, une société de divertissement suédoise cofondée par des membres du groupe ABBA47STASSEN, M., « Swedish house mafia sell master recordings and publishing catalogs to Pophouse», Music Business Worldwide, 29 mars 2022, en ligne : www.musicbusinessworldwide.com/swedish-house-mafia-sell-master-recordings-and-publishing-catalogs-to-pophouse.. La pratique très répandue de langues comme l’anglais, le français et l’espagnol risque d’orienter les investisseurs vers des œuvres écrites dans ces langues (via des listes de lecture, des accords de synchronisation, etc.). Les premiers signes montrent pourtant qu’il existe des opportunités pour les entreprises qui cherchent à se faire une place sur ce terrain fertile. Il est ainsi possible que les catalogues européens, et en particulier français, suivent la même trajectoire que leurs homologues américains et britanniques.

Conclusion prospective

La hausse de l’activité commerciale et des liquidités sur le marché des catalogues de musique donne à tort l’impression que l’industrie est prospère. Les prix des catalogues font la une des journaux, mais si l’argent coule à flot essentiellement dans les poches des grands éditeurs et des artistes de renom, ce n’est pas le cas pour la majorité des artistes. Les sociétés spécialisées dans l’administration des droits musicaux, comme Hipgnosis Songs Management, investissent dans des catalogues qui ont prouvé leur rentabilité et dont les titres ont atteint le sommet des hit-parades. Elles espèrent en tirer davantage de revenus grâce aux coffrets anniversaires, aux mashups viraux et aux synchronisations à succès. De même que 1 % des chansons sur Spotify concentrent 90 % des streams, les achats de catalogues privés privilégient une élite d’artistes48BLAKE, E., « Data Shows 90 Percent of Streams Go to the Top 1 Percent of Artists», Rolling Stone, 9 septembre 2020, en ligne : www.rollingstone.com/pro/news/top-1-percent-streaming-1055005.. Ce privilège accordé aux auteurs et interprètes de hits a des répercussions considérables sur les artistes situés plus bas dans la chaîne alimentaire. Dans des documents datés d’octobre 2021, Spotify et Apple se sont tous deux appuyés sur les récents montants d’achats de catalogues d’édition musicale pour demander au Bureau sur les droits d’auteur américain (Copyright Royalty Board, ou CRB) que les droits d’auteur versés par les sociétés de streaming soient fixés à un taux inférieur à ceux pratiqués jusqu’ici49Les témoignages sont à retrouver aux liens suivants : app.crb.gov/document/download/25876 & app.crb.gov/document/download/25856.. Que le faible nombre de ventes de catalogues déjà très rentables puissent influencer sur le montant que tous les artistes reçoivent en contrepartie de la consommation de leur musique sur les plateformes de streaming indique un contrôle hégémonique accru d’un faible nombre, et non la bonne santé de l’industrie dans son ensemble. Ceux qui profitent le plus de l’édition musicale et des droits d’auteur sont les entreprises financées par des capitaux privés et les sociétés technologiques cotées en bourse, pas les artistes eux-mêmes.

Alors que l’intérêt des sociétés de capital-investissement pour les catalogues de musique devrait inquiéter ceux qui ne visent pas la production de tubes, cet intérêt pour la musique en tant que catégorie d’actifs pourrait aussi influer positivement sur l’évaluation des catalogues de musique et sur l’industrie musicale tout entière. Au milieu des années 2000, le streaming et le partage de fichiers numériques ont découragé les investisseurs, qui ont assimilé les obligations musicales autrefois réputées pour leur stabilité à des obligations pourries. C’est ce que montre le cas des Bowie Bonds de David Bowie : bien que ces obligations soient arrivées à échéance et aient été remboursées en 2007, date à laquelle Bowie a repris le contrôle de son catalogue, le programme d’investissement est largement considéré comme un échec en raison de la faible cote de ces obligations50CHEN, J., « Bowie Bond », Investopedia, 31 juillet 2022, en ligne : www.investopedia.com/terms/b/bowie-bond.asp.. À peine quinze ans plus tard, en janvier 2022, le même catalogue de Bowie a pourtant été évalué à 250 millions de dollars américains lors de sa vente à Warner Chappell Music. Cette attention soutenue à la musique comme catégorie d’actifs et les défis que ne cesse d’affronter l’industrie de l’édition traditionnelle pourraient inciter d’autres entreprises et des artistes à trouver de meilleurs accords d’édition. Même si le marché montre des signes de ralentissement pour les droits musicaux, ces opportunités ne vont pas disparaître du jour au lendemain.

L’arrivée de nouveaux acheteurs sur le marché a quelque peu desserré la mainmise totale des grands labels sur les droits d’édition. La diversité des investisseurs institutionnels pourrait conduire à une approche nationale des achats de catalogues, comme on le voit avec les fonds levés et les sociétés d’achat opérant sur les marchés canadien et néerlandais. Il faut se réjouir aussi que les gouvernements locaux et nationaux commencent à investir dans les talents locaux comme un moyen de générer du capital et de perpétuer la culture. Si la musique peut être valorisée non seulement comme un investissement financier, mais aussi comme un investissement civique et culturel, l’acquisition de catalogues de musique pourrait devenir un moyen de stimuler la production et de conserver le patrimoine. Si les gains financiers générés par les catalogues de chansons devaient ensuite être réinvestis dans des artistes et des industries musicales locales ou régionales, une valeur serait accumulée à la fois monétairement et culturellement, à une échelle qui bénéficierait aux artistes en dehors du courant dominant mondial.

Même s’il est difficile de prévoir ces effets, la reconnaissance des modèles alternatifs de propriété de catalogues d’édition et la valeur générale de l’industrie musicale comme secteur attractif pour les investisseurs auront des retombées pour les artistes, tant à l’intérieur qu’à l’extérieur du marché anglophone à succès. D’une part, la valeur des catalogues de musique pourrait continuer à augmenter en raison de la demande du marché et de la valeur accrue des droits d’édition ; les acheteurs de catalogues et leurs achats pourraient devenir plus spécialisés et diversifiés ; et les artistes pourraient gagner de plus en plus d’argent grâce à ces ventes. D’un autre côté, la vitesse et la taille des ventes de catalogues pourraient ralentir et diminuer avec la hausse des taux d’intérêt dans les prochaines années ; les investisseurs pourraient continuer à n’acheter que des catalogues à succès ; et les artistes pourraient être de plus en plus privés de la possibilité de déterminer à long terme comment leur musique est exploitée51SHAW, L., « The Music Catalog Boom May Be Coming to an End », Bloomberg, 4 avril 2022, en ligne : www.bloomberg.com/news/newsletters/2022-04-03/the-music-catalog-boom-may-be-coming-to-an-end.. Malheureusement, si l’on se fie aux tendances actuelles des marchés financiers et à la tendance de l’industrie musicale à consolider ses activités commerciales, le dernier scénario est le plus probable.

Traduit de l’anglais par Thibault Le Texier

- 1LITCHMAN, I., « Oldline Publishing Firm E.B. Marks Music Sold », Billboard, 12 mars 1983, p74, en ligne : https://worldradiohistory.com/Archive-All-Music/Billboard/80s/1983/BB-1983-03-12.pdf.

- 2SALMANS, S., « A song plugger’s biggest play: his return as boss », The New York Times, 4 juin 1985, en ligne : www.nytimes.com/1985/06/04/business/new-yorkers-co-a-song-plugger-s-biggest-play-his-return-as-boss.html.

- 3KNOEDELSEDER Jr, W. K., « Music Copyrights Can Be Gold Mines to Current Owners », Los Angeles Times, 29 décembre 1985, en ligne : www.latimes.com/archives/la-xpm-1985-12-29-fi-26117-story.html.

- 4COLE, R. J., « Small chance seen for CBS takeover », The New York Times, 19 avril 1985, en ligne : www.nytimes.com/1985/04/19/business/small-chance-seen-for-cbs-takeover.html.

- 5FABRIKANT, G., « CBS, Trying to Block Turner Bid, to Buy $1 Billion of Its Own Stock », The New York Times, 4 juillet 1985, en ligne : www.nytimes.com/1985/07/04/business/cbs-trying-to-block-turner-bid-to-buy-1-billion-of-its-own-stock.html.

- 6RICHTER, P., « Sony Buys CBS Record Division for $2 Billion After Months of Talks », The New York Times, 19 novembre 1987, en ligne : www.latimes.com/archives/la-xpm-1987-11-19-fi-22750-story.html.

- 7BOYER, P. J., « Sony and CBS Records: What a Romance! », The New York Times Magazine, 18 septembre 1988, en ligne : www.nytimes.com/1988/09/18/magazine/sony-and-cbs-records-what-a-romance.html.

- 8HIRSH, M., « Matsushita Buys MCA in Biggest Japanese Purchase of U.S. Company », AP News, 26 novembre 1990, en ligne : https://apnews.com/article/0a3b82c3c508b4c98e74993e47d52eb2.

- 9PHILIPS, C., « EMI Pays $132 Million for Stake in Catalog Full of Motown Hits », Los Angeles Times, 2 juillet 1997, en ligne : www.latimes.com/archives/la-xpm-1997-jul-02-fi-8853-story.html.

- 10BATES, J., « Berry Gordy Sells Motown Records for $61 Million », Los Angeles Times, 29 juin 1988, en ligne : www.latimes.com/archives/la-xpm-1988-06-29-fi-4916-story.html

- 11NGUYEN, R. M., « What Taylor Swift’s Re-recordings Symbolize For Music Ownership », New University, 23 août 2022, en ligne : https://newuniversity.org/2021/04/12/what-taylor-swifts-re-recordings-symbolize-for-music-ownership.

- 12« Moral rights for musicians: a primer », www.futureofmusic.org/blog/2016/05/10/moral-rights-musicians-primer.

- 13« Intro to Music Royalties », Royalty Exchange, 10 février 2021, en ligne : www.royaltyexchange.com/blog/music-royalties-101-intro-to-royalties.

- 14« What Does It Mean to Own Your Masters? », amuse, en ligne : www.amuse.io/en/content/owning-your-masters.

- 15GOLDMACHER, C., « The Pros & Cons of Signing a Publishing Deal », BMI, 25 mai 2010, en ligne : www.bmi.com/news/entry/the_pros_cons_of_signing_a_publishing_deal.

- 16Grand View Research, « Fitness App Market Size, Share & Trends Analysis Report », en ligne : www.grandviewresearch.com/industry-analysis/fitness-app-market.

- 17ALLYN, B., « TikTok Sensation: Meet The Idaho Potato Worker Who Sent Fleetwood Mac Sales Soaring », NPR, 11 octobre 2020, en ligne : www.npr.org/2020/10/11/922554253/tiktok-sensation-meet-the-idaho-potato-worker-who-sent-fleetwood-mac-sales-soari?t=1661260036593.

- 18PAGE, W., « Global Value of Music Copyright up 2.7% to $32.5bn in 2020 », 16 novembre 2021, en ligne : www.tarzaneconomics.com/undercurrents/copyright-2021.

- 19STASSEN, M., « Round Hill Records buys more masters, makes new hires and opens Nashville HQ », Music Business Worldwide, 16 juin 2021, en ligne : www.musicbusinessworldwide.com/as-round-hill-buys-more-masters-the-company-makes-new-hires-and-launches-nashville-hq.

- 20Vinod Kothari Consultants, en ligne : https://vinodkothari.com/ipsecur.

- 21« Former AEROSMITH Managers Sell Rights To Band’s Catalog », Blabbermouth, 14 août 2002, en ligne : www.blabbermouth.net/news/former-aerosmith-managers-sell-rights-to-band-s-catalog.

- 22« U.K.’s Stage Three Picks Up Mosaic Catalog », Billboard, 4 avril 2005, en ligne : www.billboard.com/music/music-news/uks-stage-three-picks-up-mosaic-catalog-1414827.

- 23LASH, J., « Courtney Love Sells Nirvana Rights Share », Rolling Stone, le 30 mars 2006, en ligne : www.rollingstone.com/music/music-news/courtney-love-sells-nirvana-rights-share-101726.

- 24« Julian Lennon sells stake in Beatles songs », 13 avril 2007, en ligne : www.reuters.com/article/us-beatles-lennon/julian-lennon-sells-stake-in-beatles-songs-report-idUSN1340484820070413.

- 25LAURIA, P., « Private eyes focus on Hall & Oates catalog », New York Post, 1er février 2007, en ligne : www.nypost.com/2007/02/01/private-eyes-focus-on-hall-oates-catalog.

- 26ADEGOKE, Y., « Music publishing’s steady cash lures investors », Reuters, 23 avril 2009, en ligne : www.reuters.com/article/us-publishing-analysis/music-publishings-steady-cash-lures-investors-idUSTRE53M6TK20090423.

- 27« Pension fund ABP buys music assets in $250 mln deal », Reuters, 11 avril 2008, en ligne : www.reuters.com/article/abp/update-1-pension-fund-abp-buys-music-assets-in-250-mln-deal-idUSL1190066120080411.

- 28PAINE, A., « Kobalt Capital closes $600 million investment fund », Music Week, 6 novembre 2017, en ligne : www.musicweek.com/publishing/read/kobalt-capital-closes-600-million-investment-fund/070382.

- 29INGHAM, T., « Merck Mercuriadis fund pays $23M to buy 75% stake in The-Dream catalog », Music Business Worldwide, 11 juillet 2018, en ligne : www.musicbusinessworldwide.com/merck-mercuriadis-fund-pays-23m-to-buy-majority-stake-in-the-dream-catalog.

- 30

- 31GENSLER, A., « Primary Wave’s CEO Explains a New $300 Million BlackRock Partnership, Getting Smokey Robinson a Sneaker Deal », Billboard, 28 septembre 2016, en ligne : www.billboard.com/music/music-news/primary-wave-larry-mestel-smokey-robinson-300-million-blackrock-partnership-7525653.

- 32SISARIO, B., « A $1 Billion Competitor for Music Rights Says “Content Is Queen” », The New York Times, 7 octobre 2021, en ligne : www.nytimes.com/2021/10/07/arts/music/sherrese-clarke-soares-harbourview.html.

- 33INGHAM, T., « BMG and KKR are ready to spend $1 bn on music copyrights, and that’s just for starters… », Music Business Worldwide, 6 avril 2021 : www.musicbusinessworldwide.com/bmg-and-kkr-are-ready-to-spend-1bn-on-music-copyrights-and-thats-just-for-starters.

- 34STASSEN, M., « Pimco, one of the world’s biggest investment firms, turns its attention to music rights », Music Business Worldwide, 14 janvier 2022, en ligne : www.musicbusinessworldwide.com/pimco-one-of-the-worlds-biggest-investment-firms-turns-its-attention-to-music-rights.

- 35ASWAD, J., « Warner Music, Providence Equity Launch $650 Million Fund to Invest in Song Catalogs », Variety, 10 décembre 2019, en ligne : www.variety.com/2019/biz/news/warner-music-providence-equity-jeff-bhasker-shane-mcanally-1203431271.

- 36Voir le communiqué du 3 janvier 2022 : https://www.wmg.com/news/warner-chappell-acquires-david-bowie-music-publishing-catalog-36046.

- 37INGHAM, T., « Universal buys Bob Dylan publishing rights, acquiring catalog worth hundreds of millions of dollars », Music Business Worldwide, 7 décembre 2020, en ligne : www.musicbusinessworldwide.com/universal-buys-bob-dylan-publishing-rights-acquiring-catalog-worth-hundreds-of-millions-of-dollars.

- 38STASSEN, M., « Sony Music acquires Bob Dylan’s recorded music catalog », Music Business Worldwide, 24 janvier 2022, en ligne : www.musicbusinessworldwide.com/sony-music-acquires-bob-dylans-recorded-music-catalog11111.

- 39PEOPLES, G., « Inside Hipgnosis Songs’ Mid-Year Report », Billboard, 20 décembre 2021, en ligne : www.billboard.com/pro/hipgnosis-songs-mid-year-report-2021.

- 40Baromètre de l’édition musicale 2019, en ligne : www.musiquesactuelles.net/wp-content/uploads/2020/12/barometre-2019-def.pdf.

- 41ADEGOKE, Y., « Universal Music closes on BMG », Reuters, 25 mai 2007, en ligne : www.reuters.com/article/industry-universal-bmg-dc/universal-music-closes-on-bmg-idUKN2524635320070525.

- 42« BMG acquires Editions Louis Chedid », en ligne : www.bmg.com/de/news/bmg-acquires-editions-louis-chedid.html.

- 43ASHTON, R., « De Palmas goes to BMG », Music Week, 26 janvier 2010, en ligne : www.musicweek.com/news/read/de-palmas-goes-to-bmg/041712.

- 44« Pension fund ABP buys music assets in $250 mln deal », Reuters, 11 avril 2008, en ligne : www.reuters.com/article/abp/update-1-pension-fund-abp-buys-music-assets-in-250-mln-deal-idUSL1190066120080411.

- 45BLISS, K., « New Canadian Venture Is Banking on Bringing Copyrights Back North », Billboard, 18 février 2021, en ligne : www.billboard.com/pro/canadian-copyright-fund-michael-mccarty-kilometre-music-group.

- 46STASSEN, M., « $117M fund launches in Europe to buy catalogs of local legends », Music Business Worldwide, 22 septembre 2021, en ligne : www.musicbusinessworldwide.com/117m-fund-launches-in-europe-to-buy-catalogs-of-local-legends.

- 47STASSEN, M., « Swedish house mafia sell master recordings and publishing catalogs to Pophouse», Music Business Worldwide, 29 mars 2022, en ligne : www.musicbusinessworldwide.com/swedish-house-mafia-sell-master-recordings-and-publishing-catalogs-to-pophouse.

- 48BLAKE, E., « Data Shows 90 Percent of Streams Go to the Top 1 Percent of Artists», Rolling Stone, 9 septembre 2020, en ligne : www.rollingstone.com/pro/news/top-1-percent-streaming-1055005.

- 49Les témoignages sont à retrouver aux liens suivants : app.crb.gov/document/download/25876 & app.crb.gov/document/download/25856.

- 50CHEN, J., « Bowie Bond », Investopedia, 31 juillet 2022, en ligne : www.investopedia.com/terms/b/bowie-bond.asp.

- 51SHAW, L., « The Music Catalog Boom May Be Coming to an End », Bloomberg, 4 avril 2022, en ligne : www.bloomberg.com/news/newsletters/2022-04-03/the-music-catalog-boom-may-be-coming-to-an-end.