Introduction

Musique, finance et catalogues

Nul n’ignore que la musique est un art. Les professionnels de la musique, qu’il s’agisse des artistes ou des entrepreneurs, savent bien que la musique est aussi une industrie. « En première approximation, relèvent de l’industrie les activités économiques qui combinent des facteurs de production (installations, approvisionnements, travail, savoir) pour produire des biens matériels destinés au marché1https://www.insee.fr/fr/metadonnees/definition/c1426. » L’industrie vise une production en série de biens, ce qui mobilise de nombreux moyens humains, corporels, mais aussi financiers. La pratique parle aussi de « filière musicale » et, plus précisément, de « filière de la musique enregistrée », laquelle est classiquement divisée en quatre étapes : la création artistique ; l’industrialisation, c’est-à-dire la transformation d’une œuvre en un produit reproductible ; la promotion ; et enfin, la commercialisation2Curien N. et Moreau F., L’Industrie du disque, Paris, La Découverte, coll. Repères, 2006, p. 5.. Le financement et l’investissement irriguent chacun de ces maillons, puisque les créateurs et entreprises ont besoin de fonds pour mener à bien leurs projets. L’industrialisation suppose une financiarisation, entendue ici, sans connotation péjorative, comme une collecte des fonds nécessaires pour conduire les activités économiques. En France comme à l’étranger, si la production artistique repose sur un travail intellectuel, elle implique aussi des entreprises commerciales, plus ou moins grandes, qui sont généralement constituées sous forme de sociétés. Celles-ci comportent nécessairement des associés, lesquels espèrent un retour sur investissement.

Le constat de l’industrialisation et de la financiarisation de la musique n’est pas nouveau. Il est frappant aux États-Unis : Edison Records était fondée dès 1888 par Thomas A. Edison ; Sony Music tire son origine d’American Record Corporation, fondée en 1929 à la suite de la fusion de plusieurs maisons de disques. En revanche, une pratique qui a émergé ces cinq dernières années, sujette à l’attention des divers acteurs du secteur musical et des journalistes, a trait à l’acquisition de catalogues musicaux à prix d’or et à l’intervention de nouveaux protagonistes, qui sont des acteurs financiers, tels que des fonds d’investissement. Ces catalogues sont vendus soit à des acteurs traditionnels (labels ou éditeurs)3 «Droits musicaux : Bob Dylan vend son catalogue à Sony », Les Échos, 25 janvier 2022, en ligne : https://www.lesechos.fr/tech-medias/medias/droits-musicaux-bob-dylan-vend-son-catalogue-a-sony-1381629, soit à des fonds d’investissement gérés par des professionnels de la musique4« Justin Bieber vend son catalogue musical pour plus de 200 millions de dollars », Les Échos, 25 janvier 2023, en ligne : https://www.lesechos.fr/tech-medias/medias/justin-bieber-vend-son-catalogue-musical-pour-plus-de-200-millions-de-dollars-1900262. Certaines de ces opérations portent sur des back catalogues, c’est-à-dire des titres qui, plusieurs années après leur sortie, font un retour fulgurant dans les exploitations.

La dimension économique de la musique apparaît avec éclat par le truchement des collectes de droits d’auteur. La Sacem indique : « Avec la reprise des spectacles vivants et la croissance soutenue du numérique, les collectes ont progressé de 34 %. Soit une hausse de près de 300 M€ par rapport à 2019. Les droits du numérique ont à nouveau bondi de 38 %, et les droits généraux sont quasiment revenus à leur niveau d’avant-crise5Sacem, Rapport annuel 2022, juin 2023, p. 18, en ligne : http://flyer.sacemenligne.fr/RA/2022_FR/Sacem_RA_2022.html. » D’ailleurs, si la crise sanitaire a été préjudiciable pour l’économie du spectacle vivant et a aggravé celle du disque, elle a été profitable pour le commerce en ligne des musiques6Sacem, Rapport annuel 2021, juin 2022, p. 14, en ligne : http://flyer.sacemenligne.fr/RA/2021_FR/Sacem_RA_2021.html#p=1. Le numérique représente désormais plus d’un tiers des collectes mondiales de droits musicaux7CISAC, Rapport sur les collectes mondiales, 2022, p. 23, en ligne : https://www.cisac.org/fr/services/etudes-et-recherches/rapport-sur-les-collectes-mondiales-2022#:~:text=Les%20revenus%20du%20num%C3%A9rique%20ont,conclus%20avec%20les%20plateformes%20num%C3%A9riques. Le développement des plateformes permet de démultiplier les territoires de diffusion des œuvres. Cette « plateformisation » réduit aussi les problématiques liées à la contrefaçon en ligne, puisque les amateurs peuvent rapidement, simplement et pour un coût relativement modéré, accéder à des bibliothèques de musiques extrêmement vastes et diversifiées. Pour autant, la contrefaçon musicale, notamment en ligne, reste aujourd’hui une problématique importante pour les ayants droit et les pouvoirs publics. En dépit du fait que le droit de synchronisation ne soit pas consacré en droit français, la synchronisation, c’est-à-dire l’intégration des musiques dans les films, séries et publicités, est très fréquente et implique la création en pratique de contrats de synchronisation au niveau international, y compris en France, ce qui offre des sources de revenus supplémentaires. Ce à quoi il faut ajouter que la musique, compte tenu de la diversité de ses styles et de ses genres, s’adresse à un très large public, indépendamment de son âge, de sa nationalité ou de sa situation sociale. Un grand nombre de chansons peuvent être exploitées à l’échelle mondiale, surtout celles en anglais, mais aussi dans d’autres langues appréciées, comme le français à un niveau international. D’un point de vue financier, la musique enregistrée offre des classes d’actifs alternatifs à des investissements traditionnels, comme dans l’immobilier.

La presse ainsi qu’une étude récente soulignent l’explosion du nombre de transactions et l’augmentation des montants levés pour les acquisitions de catalogues8Cole H., Davies K. et Turner D., « Deux décennies d’achats de catalogues musicaux », CNMlab, 6 octobre 2022, en ligne : https://cnmlab.fr/onde-courte/deux-decennies-dachats-de-catalogues-musicaux/. Cette étude concerne l’acquisition des droits musicaux, marché mouvant et bouleversé depuis quelques années par l’apparition des fonds d’investissement, lesquels augmentent les capacités d’achat, tout en renouvelant les objets et les méthodes des acquisitions.

Qu’en est-il de la France ?

Sixième marché mondial de l’industrie musicale9IFPI, Global Music Report 2023, p. 10, en ligne : https://ifpi-website-cms.s3.eu-west-2.amazonaws.com/GMR_2023_State_of_the_Industry_ee2ea600e2.pdf, le marché français de l’acquisition des droits musicaux se trouve au défi de ces pratiques provenant essentiellement des États-Unis et du Royaume-Uni. La multiplication de ces fonds d’investissement, dont les moyens et les acquisitions ne cessent d’augmenter, semble s’arrêter aux portes de l’Hexagone. Au-delà des acteurs anglo-américains, des initiatives locales et parfois ingénieuses apparaissent un peu partout dans le monde. Un peu partout dans le monde, excepté en France. D’un côté, les fonds d’investissement français semblent hermétiques aux actifs musicaux et, de l’autre, le marché français et ses actifs ne semblent pas encore investis par les fonds étrangers, en dépit de certaines déclarations, dont celles de l’entrepreneur renommé Merck Mercuriadis en 2021 : « J’adorerais acheter les chansons de Françoise Hardy, Jacques Dutronc, Charles Aznavour, Joe Dassin, Téléphone, Air, Daft Punk, Justice, Jacques Brel, Georges Moustaki, Charles Trenet, Édith Piaf, Serge Gainsbourg, Renaud et Les Rita Mitsouko. […] Avec 88 spécialistes pour gérer 64 000 chansons, ma société est plus apte que les multinationales qui ont des petites équipes pour des millions de titres10Lutaud L., « Le mercato des tubes bat son plein », Le Figaro, 21 juillet 2021, en ligne : https://www.lefigaro.fr/musique/le-mercato-des-tubes-bat-son-plein-20210721.. »

Les droits musicaux, entendus comme les droits d’auteur (comprenant la part revenant aux auteurs et aux éditeurs de musique) et les droits voisins (comprenant la part revenant aux artistes-interprètes et aux producteurs de phonogrammes) s’intègrent dans une logique financière, précisément d’investissement : une entité, personne physique ou morale, va verser une somme d’argent dans l’espoir de faire un gain monétaire grâce au rendement de ces droits. Atteste de cette dimension financière le recours de plus en plus important à la notion d’actif11Quiquerez A., La Titrisation des actifs intellectuels, Larcier, préf. N. Binctin et A. Prüm, 2013. : les droits musicaux, tout comme des droits immobiliers ou des titres financiers, seraient des actifs que l’on peut qualifier, par capillarité, d’actifs musicaux. Une logique financière anime l’ensemble des propriétés intellectuelles, y compris la propriété littéraire et artistique12Binctin N., Droit de la propriété intellectuelle, Paris, LGDJ, coll. Manuel, 7e édition, 2022.. Le recours au concept d’actif semble aujourd’hui assez bien diffusé dans le secteur musical, de manière moindre en France, semble-t-il, en raison d’une méfiance générale à l’égard de la finance et, sans doute, d’un manque d’expertise dans cette discipline. L’investissement dans des actifs musicaux peut prendre la forme de l’acquisition directe, autrement dit de l’achat à titre personnel, d’un catalogue musical. Cette notion de catalogue, aussi connue dans le domaine audiovisuel, est une notion issue de la pratique et non de textes juridiques. Elle désigne communément un ensemble, une « collection » de droits d’auteur (et/ou parfois de droits voisins) sur des musiques ou chansons d’un même auteur (ou artiste) ou, dans d’autres cas, de différents auteurs (ou artistes). Comme pour les catalogues de droits audiovisuels, les catalogues musicaux de divers artistes comportent généralement un nom distinctif afin de pouvoir les identifier. Cette notion émergente à l’étranger comme en France mériterait une analyse juridique à part entière13Voir Gautier P.-Y. et Blanc N., Droit de la propriété littéraire et artistique, LGDJ, 2021, n° 754, 755 et 763.. À notre sens, le catalogue musical correspond à la notion d’universalité de fait, ensemble de biens formant une entité juridique complexe14Exemples : un fonds de commerce, une bibliothèque, un troupeau, etc.. Cette qualification d’universalité de fait met en exergue que l’opération d’acquisition du catalogue peut s’effectuer à travers un contrat unique, c’est-à-dire le contrat de vente, sans avoir à conclure un contrat pour chaque titre compris dans le catalogue. L’acquéreur du catalogue peut par la suite le revendre en tout ou partie. La vente de catalogues musicaux s’organise dans un véritable marché, faisant rencontrer divers vendeurs (éditeurs, auteurs, héritiers d’auteurs, etc.) et acheteurs (éditeurs, fonds d’investissement, etc.).

Les droits musicaux, plus précisément les droits d’auteur et les droits voisins sur leur volet patrimonial, à l’exclusion des droits moraux, sont des biens. En effet, ils font l’objet d’un droit de propriété et sont dans le commerce juridique. Ils peuvent donc être cédés. Deux types de cession sont possibles :

– une cession des droits patrimoniaux sur un(e) ou plusieurs œuvre(s), interprétation(s) ou enregistrement(s). Le contrat de cession porte alors uniquement sur les droits patrimoniaux, et non pas d’autres éléments d’actifs. C’est une opération que l’on peut qualifier de « cession isolée » ;

– une cession du fonds de commerce, c’est-à-dire de l’ensemble des éléments corporels ou incorporels de l’entreprise, ce qui peut inclure des droits d’auteur ou des droits voisins. Les contrats de cession et d’édition musicale sont transférés au cessionnaire15Du point de vue du droit français : art. L. 132-16 du code de la propriété intellectuelle. Certaines de ces opérations s’effectuent dans le contexte d’une procédure collective16Par exemple, en 2016, dans le cadre d’un redressement judiciaire, Believe Digital a acquis les actifs de Naïve et les redevances non payées aux artistes, à l’exclusion des dettes et de l’activité livres..

Une sûreté réelle peut aussi être constituée sur les droits de propriété intellectuelle, précisément un nantissement. Le nantissement est l’affectation, en garantie d’une obligation, d’un bien meuble incorporel ou d’un ensemble de biens meubles incorporels, présents ou futurs. Pour les actifs musicaux, tel est le cas des Copyright security agreements parfois demandés par des banques d’investissement américaines sur les droits musicaux de studios de cinéma qu’elles financent17Le Copyright Office de Washington mentionne par exemple un tel accord entre DreamWorks Music Publishing, LLC et JPMorgan Chase Bank..

Nous essaierons dans la présente étude de comprendre la place de la France dans le marché international à l’aune :

– des différentes particularités structurelles, techniques et juridiques du marché de l’acquisition ;

– du fonctionnement de ses acteurs et de ses actifs à l’aide d’exemples d’opérations financières ;

– des risques afférents à ces opérations. Ces risques, économiques ou extra-économiques, sont susceptibles de concerner les créateurs comme les entreprises, mais encore l’intérêt général, notamment en ce qui concerne ce que l’on peut appeler le « patrimoine artistique français » si l’on suit une approche culturelle, comme on peut l’avoir plus communément dans le domaine littéraire, pictural ou architectural.

Cette recherche s’est effectuée à l’aide de documents pratiques de première main et de la consultation de professionnels. Les opérations abordées sont complexes au regard de leur montage juridico-financier et reposent sur une documentation juridique très volumineuse18À lui seul, le prospectus d’Hipgnosis Songs Funds Limited comporte 245 pages.. Afin de comprendre les pratiques actuelles, il est d’abord nécessaire d’effectuer un état des lieux des acteurs et contrats en France (1), ainsi que des opérations d’investissement dans les actifs musicaux (2). Les spécificités du marché français des acquisitions seront ensuite dégagées (3). Enfin, nous identifierons les problématiques juridiques et les risques, tout en proposant des solutions pour les anticiper ou y remédier (4).

Les acteurs et contrats en France

Avertissement au lecteur : cette première section est avant tout destinée à des non-spécialistes, elle pose les bases du droit de la musique qui structure les montages financiers décrits dans la suite de l’article. Si vous maîtrisez les fondements de la propriété littéraire et artistique, vous pouvez aller directement à la section suivante présentant les différentes opérations d’investissement dans les actifs musicaux.

L’éventuelle transposition de montages financiers dans le secteur musical français impose d’identifier le fonctionnement actuel des chaînes de droit. Comme pour le domaine audiovisuel et cinématographique, la musique fait l’objet de chaînes de droit plus ou moins longues selon l’œuvre. Il s’agit de transférer les droits de propriété littéraire et artistique (droits d’auteur et droits voisins), précisément les droits exclusifs d’exploitation19Art. L. 123-1 du Code de la propriété intellectuelle ; pour les droits voisins d’artiste-interprète, le code parle de « droits d’exploitation » : art. L. 212-3-1 du Code de la propriété intellectuelle., par le biais de l’outil contractuel. Le contrat est un instrument essentiel permettant d’organiser les relations entre les parties, de gérer les risques et de prévoir des contreparties financières. Dans cette section, il s’agira d’identifier les acteurs des chaînes de droit, puis les contrats.

Les acteurs des chaînes de droit

Le droit de la propriété littéraire et artistique distingue deux personnes physiques20Les personnes physiques sont des personnes humaines, par opposition aux personnes morales (sociétés enregistrées au registre du commerce et des sociétés, associations déclarées en préfecture, etc.). à l’origine des chansons :

– l’auteur de l’œuvre : c’est la personne physique ayant créé l’œuvre de l’esprit, autrement dit l’œuvre littéraire et artistique. En principe, l’auteur est titulaire originaire des droits d’auteur, qu’il s’agisse des droits patrimoniaux ou des droits moraux. Sont des auteurs : le compositeur de la musique, le parolier. Le droit d’auteur n’est reconnu qu’en présence d’une œuvre de l’esprit originale. En droit français, la jurisprudence définit l’originalité comme l’empreinte de la personnalité de l’auteur. Il peut tout à fait y avoir coauteurs et cotitularité des droits, ce qui est fréquemment le cas en matière d’œuvre musicale : l’œuvre est à la fois la création et la propriété du ou des compositeur(s) et du ou des parolier(s) ; il s’agit alors d’une œuvre de collaboration. En revanche, lorsqu’une chanson incorpore un texte préexistant, sans collaboration entre le compositeur et le parolier, il s’agit d’une œuvre composite21CA Paris 12 janvier 2021, n° 15/19803.. En droit français, une personne morale (société, fonds d’investissement, par exemple) ne peut avoir la qualité d’auteur, ce qui est un facteur de protection des créateurs22Cass. civ. 1, 15 janvier 2015, no 13-23.566, jugeant « qu’une personne morale ne peut avoir la qualité d’auteur »., alors qu’en droit américain, suivant le régime américain du « work made for hire », l’entreprise ayant employé l’auteur est considérée à la fois comme l’auteur et le titulaire du droit d’auteur de l’œuvre. L’auteur est titulaire de droits moraux, lesquels sont incessibles, contrairement aux droits patrimoniaux. La cession d’un catalogue musical ne peut donc pas inclure des droits moraux ;

– l’artiste-interprète : c’est la personne physique qui interprète la création musicale. Sont notamment des artistes-interprètes : les chanteurs, les musiciens, les chefs d’orchestre, les DJ. Les artistes-interprètes bénéficient de droits voisins, c’est-à-dire des droits patrimoniaux et moraux, qui sont proches, mais distincts des droits d’auteur. L’interprétation doit présenter un caractère personnel pour pouvoir être protégée23Cass. civ. 1, 24 avril 2013, no 11-20.900..

Une même personne physique peut être à la fois auteur et artiste-interprète (parolier-compositeur-interprète).

Plusieurs types d’entreprise sont également à distinguer :

– les éditeurs (musicaux) : ce sont des entreprises cessionnaires des droits patrimoniaux des auteurs, en vertu d’un contrat d’édition, qui sont chargées de l’exploitation de l’œuvre auprès du public. L’éditeur musical conclut des contrats avec des producteurs, des médias et des publicitaires pour que l’œuvre soit diffusée. L’éditeur a droit à ce qui est appelé en pratique la « quote-part éditoriale », c’est-à-dire la part lui revenant pour l’exploitation d’une œuvre musicale. Tandis que son taux est librement négociable entre l’auteur et l’éditeur pour certains droits (synchronisation et reproduction graphique, par exemple), il est défini par les organismes de gestion collective pour certains autres droits (droit d’exécution publique, par exemple, et en fonction des apports effectués par les ayants droit) ;

– les producteurs de phonogrammes : la pratique parle aussi de label de musique, de maison de disque, de producteur phonographique ou simplement de producteur. Il s’agit de « la personne, physique ou morale, qui a l’initiative et la responsabilité de la première fixation d’une séquence de son24Art. L. 213-1, al. 1, du Code de la propriété intellectuelle.. » Le producteur de phonogrammes jouit des droits sur l’enregistrement, qui sont des droits voisins, et donc des droits de propriété incorporelle ou intellectuelle ; ces droits sont aussi considérés comme étant des biens incorporels. Ces droits sont à distinguer des droits de propriété corporelle dont le producteur est aussi titulaire : il est propriétaire du master ou bande mère ; ce bien corporel désigne l’enregistrement original à partir duquel une œuvre est reproduite. En France, il existe trois « majors » : Universal Music Group, Sony et Warner Music France, mais également de nombreux labels indépendants. Toutefois, certains artistes-interprètes autoproduisent leur musique enregistrée, c’est-à-dire qu’ils assument eux-mêmes les activités d’enregistrement et de mixage25Réguer-Petit M., Monfort M., Audran M., « Étude exploratoire sur l’autoproduction des artistes de la musique », Agence Phare pour le ministère de la Culture, rapport final, 2019, en ligne : https://assets.ctfassets.net/a238ktfg7r23/6aVOOhvUzepN4jXnc68wMS/ef4fa5e6886107e94ee3436c0165dbde/Phare_-_Rapport_final_-_Autoproduction_musicale_DGMIC.pdf.. L’autoproduction permet aux artistes-interprètes de mieux contrôler la titularité de leurs droits et, s’ils le souhaitent, de les céder aisément, de façon isolée ou « à l’intérieur » d’un catalogue. Par extension, le label est la marque déposée par le producteur de phonogrammes et celui-ci peut gérer plusieurs labels protégés et exploités comme des marques ;

– les distributeurs de musiques : ce sont des entreprises chargées de distribuer la musique en magasin physique et/ou sur les plateformes en ligne. Il peut donc s’agir d’un distributeur physique et/ou numérique. Certains distributeurs proposent aussi dans leur offre de services de promouvoir cette musique, c’est-à-dire de mener des campagnes de marketing, notamment en ligne ;

– l’entrepreneur de spectacles vivants : est entrepreneur de spectacles vivants toute personne qui exerce une activité d’exploitation de lieux de spectacles, de production ou de diffusion de spectacles (musicaux notamment), seule ou dans le cadre de contrats conclus avec d’autres entrepreneurs de spectacles vivants, et quel que soit le mode de gestion, public ou privé, à but lucratif ou non lucratif, de ces activités ;

– le producteur audiovisuel : c’est la personne physique ou morale qui prend l’initiative et la responsabilité de la réalisation d’une œuvre audiovisuelle26Art. L. 132-23 du Code de la propriété intellectuelle. Les œuvres audiovisuelles sont des œuvres cinématographiques et d’autres œuvres consistant dans des séquences animées d’images, sonorisées ou non27Art. L. 112-2, 6°, du Code de la propriété intellectuelle. Le producteur audiovisuel recourt souvent à la synchronisation, c’est-à-dire à l’incorporation d’une musique préexistante dans l’œuvre audiovisuelle (film, publicité, etc.).

Les grands groupes du secteur ont généralement en leur sein des entités distinctes pour l’édition musicale (activité publishing), la production de musique (activité recording) et la distribution. Selon la stratégie désormais classiquement appelée « 360° », l’objectif pour les majors et les labels de musique est de diversifier au maximum leurs activités pour créer des sources « multirevenus ».

Précisons que les réalisateurs artistiques sont les professionnels, personnes physiques, chargés de la réalisation en studio des bandes masters de l’enregistrement. Aux États-Unis et au Royaume-Uni, le réalisateur artistique est appelé producer. Il n’est pas chargé de fixer l’œuvre sur un support et de la distribution, de l’exploiter ou de la financer. Certains réalisateurs vont négocier l’obtention d’une partie des droits d’auteur lorsqu’ils ont participé à la création de l’œuvre musicale.

Pour gérer une partie de leurs droits patrimoniaux et collecter leurs revenus de droits d’auteur, certains auteurs et éditeurs adhèrent à un organisme de gestion collective. Il s’agit de tout organisme dont le seul but ou le but principal consiste à gérer le droit d’auteur et/ou les droits voisins du droit d’auteur pour le compte de plusieurs titulaires de droits, au profit collectif de ces derniers, qui y est autorisé par la loi ou par voie de cession, de licence ou de tout autre accord contractuel28Directive 2014/26/UE du Parlement européen et du Conseil du 26 février 2014 concernant la gestion collective du droit d’auteur et des droits voisins et l’octroi de licences multiterritoriales de droits sur des œuvres musicales en vue de leur utilisation en ligne dans le marché intérieur.. Cet organisme est contrôlé par ses membres ou il est à but non lucratif. Il collecte et répartit les revenus entre les ayants droit membres selon les apports qui lui ont été faits. En France, les auteurs et éditeurs de musique peuvent adhérer à la Sacem pour les droits d’exécution publique (DEP) provenant de la diffusion publique (lors des concerts par exemple) et pour les droits de reproduction mécanique (DRM) provenant de l’achat des disques. En revanche, la Sacem ne gère pas le droit de synchronisation ni le droit de reproduction graphique29Les droits de reproduction graphique portent sur la reproduction de la partition et des paroles, par exemple pour les karaokés et plateformes, ces droits ne faisant pas l’objet d’une gestion collective, mais individuelle au niveau des éditeurs.. Par ailleurs, les droits voisins font aussi l’objet d’une gestion collective, qu’il s’agisse des droits d’artistes-interprètes (ADAMI, SPEDIDAM) ou de producteurs de phonogrammes (SCPP, SPPF).

Les organismes de gestion collective sont différents des deux côtés de l’Atlantique. En France, nous avons une seule et même société en charge des droits de représentation et de reproduction qui s’adresse aux éditeurs, mais aussi aux auteurs-compositeurs. Aux États-Unis, performance rights et mechanical rights sont redistribués par des organismes spécifiques : « Performance Rights Organization (PRO) » pour les premiers (ASCAP, BMI, etc.) et « Mechanical Pay Sources (MPS) » pour les seconds (MLC par exemple). Les Mechanical Pay Sources paient seulement les éditeurs, eux-mêmes en charge de rémunérer les auteurs-compositeurs.

En synthèse, les principaux droits musicaux, que ce soit en droit d’auteur français ou en copyright américain ou anglais, sont les suivants :

– les droits d’auteur : ils sont composés des droits de reproduction mécanique (mechanical rights) pour la fixation de l’œuvre sur un support physique ou numérique, des droits de représentation (performing rights) pour la diffusion de l’œuvre à la radio et des droits de synchronisation (utilisation pour la télévision, le cinéma, les publicités, etc.). En sont titulaires les compositeurs (composers) et paroliers (songwriters), ainsi que leurs éditeurs (publishers) ;

– les droits voisins de l’artiste-interprète (chanteur, musicien), qui sont en général cédés au producteur de phonogrammes : l’artiste-interprète conserve ses droits pécuniaires afférents à son interprétation, mais cède au producteur de phonogrammes le droit d’exploitation de ses droits sur l’interprétation de l’œuvre.

– les droits voisins du producteur de phonogrammes : ils sont composés (i) des droits d’enregistrement (recording rights ou reproduction rights) pour la vente des disques, le streaming, les téléchargements (ii) des droits de représentation quand l’œuvre est diffusée au public et (iii) des droits de synchronisation. En sont titulaires les producteurs de musique (record labels).

Les vagues successives d’acquisitions ces dernières années se sont peu à peu orientées vers des droits de plus en plus spécifiques, ouvrant ainsi une fragmentation de ces droits. Nous pouvons illustrer cette fragmentation par la récente acquisition de certains droits de David Foster par Hipgnosis Song Management. En effet, cette société n’a fait l’acquisition « que » de la writer’s share of performance de David Foster, soit la part de l’auteur-compositeur correspondant à ses droits de représentation. L’objet de cette acquisition fut toutefois assez vaste puisqu’il s’agissait de la représentation de toutes ses œuvres.

Les contrats

Différents types de contrats se rencontrent30Bouvery P.-M., Les Contrats de la musique, Paris, CNM Éditions, 8e édition, 2022., parmi lesquels, pour les droits d’auteur :

– le contrat de cession et d’édition musicale : c’est le contrat par lequel l’auteur d’une œuvre musicale, ou ses ayants droit, cède à un éditeur musical, à titre exclusif, certains droits sur son œuvre, ces droits étant visés dans le contrat, sous réserve des apports consentis aux organismes de gestion collective ;

– le pacte de préférence éditoriale (ou « contrat de préférence éditoriale ») : il confère un droit de préférence, un droit de préemption, appelé « option » en pratique, au profit de l’éditeur. L’auteur s’engage à céder à l’éditeur, s’il le souhaite, ses droits sur ses œuvres futures pendant une certaine période, qui est de cinq ans au plus en droit français31Art. L. 132-4 du Code de la propriété intellectuelle.. Le contrat doit définir la façon dont l’auteur accepte que ses œuvres soient exploitées et promues ;

– le contrat de coédition : ce contrat est conclu entre plusieurs éditeurs. Dans certains cas, l’auteur est coéditeur. Le contenu du contrat précise le rôle de chaque coéditeur ainsi que la répartition des recettes et des dépenses ;

– le contrat de sous-édition : il permet à l’éditeur initial de l’œuvre (cessionnaire des droits de l’auteur) de négocier avec un éditeur étranger pour l’exploitation et la promotion de l’œuvre sur un territoire précis ;

– le contrat d’administration : l’auteur accorde à l’éditeur le droit d’administrer ses œuvres musicales, pendant une durée déterminée, en contrepartie d’une commission. Il n’y a pas ici de cession des droits : l’éditeur s’engage à gérer le catalogue de l’auteur, à effectuer le suivi auprès des organismes de gestion collective. Il s’agit d’une voie intéressante pour l’auteur désirant rester titulaire de ses droits tout en profitant d’un support administratif ;

– le contrat de distribution : contrat conclu généralement entre une société ou une association titulaire des droits et un distributeur, en vue de distribuer sous forme physique et/ou numérique. Dans certains contrats, le distributeur peut aussi s’engager à promouvoir les musiques ;

– le contrat de synchronisation : contrat d’exploitation par lequel le titulaire des droits patrimoniaux d’auteur (souvent un éditeur de musique) concède à un producteur audiovisuel le droit d’utiliser et d’incorporer une œuvre musicale préexistante dans une œuvre audiovisuelle.

Pour les droits voisins d’artistes-interprètes, on rencontre particulièrement les contrats suivants :

– le contrat d’artiste : ce contrat est conclu entre un artiste et un producteur phonographique pour l’enregistrement et l’exploitation de ses interprétations. Il constitue un contrat de travail et l’artiste perçoit un salaire pour les séances d’enregistrement. Ce contrat implique également une cession de droits pour autoriser l’exploitation des enregistrements contre une redevance proportionnelle (royalties) ;

– le contrat de licence : lorsqu’un producteur indépendant a produit un ou plusieurs enregistrements avec l’artiste-interprète, il souhaite évidemment en assurer la commercialisation. Il pourrait fabriquer lui-même des exemplaires du disque et en assurer seul la promotion et la distribution, mais cette tâche implique de l’expérience et des moyens financiers importants. C’est pourquoi les producteurs s’adressent à des labels (maisons de disque) en concluant avec ceux-ci des contrats de licence. Le contrat de licence est celui par lequel le propriétaire d’un enregistrement (le producteur) donne à un autre (le licencié) le droit de reproduire et de commercialiser. Ce droit peut être exclusif ou non exclusif ;

– le contrat d’association ou le contrat de société : plutôt que d’être entrepreneur individuel, à un certain stade de développement économique du projet, l’artiste-interprète va créer une association ou une société commerciale. D’une part, en droit français, le contrat d’association donnera lieu à une association qui sera déclarée en préfecture et qui obtiendra donc la personnalité morale. L’artiste-interprète devra trouver des membres pour cette association, mais aucun capital n’est nécessaire. D’autre part, le contrat de société portera sur la création d’une société commerciale, qui peut être, s’il s’agit d’une TPE (très petite entreprise), une société unipersonnelle (société par actions unipersonnelle ou entreprise unipersonnelle à responsabilité limitée) ou pluripersonnelle (société par actions simplifiée, société à responsabilité limitée, société anonyme). Les statuts de l’association ou de la société reflètent le contrat d’association ou de société. L’auteur ou artiste cède (cession) ou bien apporte ses droits (apport en société) à la société.

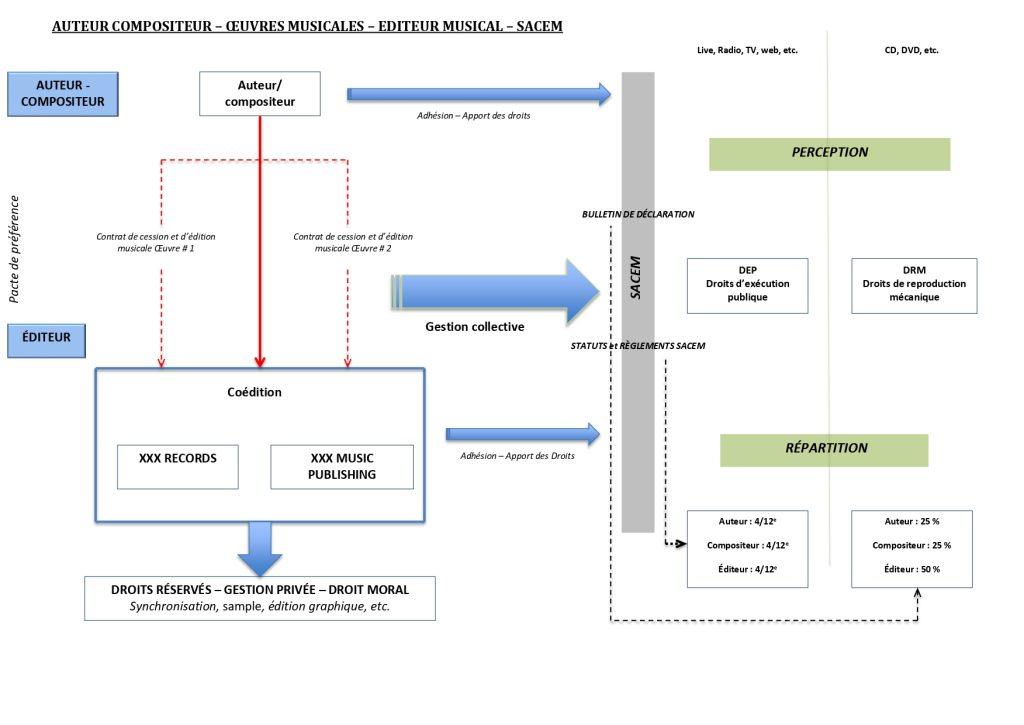

Figure 1 : Diagramme des acteurs et contrats32Les auteurs remercient très vivement Maître Marc-Olivier Deblanc pour ces schémas et son accord de reproduction.

Les contrats portant sur des droits de propriété littéraire et artistique sont généralement conclus à titre onéreux, c’est-à-dire qu’ils comprennent une contrepartie financière. Les organismes de gestion collective effectuent les répartitions des droits en versant les montants dus à leurs membres au regard de leurs statuts et en fonction des apports faits à son profit par les ayants droit. Leurs membres perçoivent donc une somme d’argent pour l’utilisation de l’œuvre ou de l’interprétation, étant rappelé que certains droits sont toujours gérés individuellement par les éditeurs de musique (tels que la synchronisation ou la reproduction graphique des œuvres) et les producteurs phonographiques. Les auteurs et leurs ayants droit (éditeurs de musique, notamment) perçoivent des revenus de droit d’auteur. Les artistes-interprètes et leurs ayants droit (producteurs de phonogrammes) reçoivent des revenus tirés de leurs droits voisins.

Les opérations d’investissements dans les actifs musicaux

Les opérations d’investissements dans les actifs musicaux s’insèrent souvent dans des montages complexes, impliquant différentes entités (en particulier des sociétés), divers contrats et des opérations accessoires qui sont variées (audit, évaluation, démarches fiscales, etc.). Des relations contractuelles unissent les parties prenantes à ces opérations qui marient la propriété artistique à la finance. L’objet de l’opération financière réalisée par contrats doit être rigoureusement identifié, selon qu’il s’agit par exemple d’une souscription d’actions d’une société, de l’acquisition de droits de propriété intellectuelle ou de droits de créance de redevances. Nous qualifions de « directs » les investissements par acquisition des actifs musicaux ou d’« indirects » quand d’autres actifs, comme des actions ou des créances de redevances, sont acquis.

Les investissements directs dans des actifs musicaux

Peuvent investir directement dans des actifs musicaux : des holdings de propriété intellectuelle, des sociétés ou fonds d’investissement et plus spécialement des fonds de titrisation, mais encore des sociétés de joint-venture.

Les acquisitions par des holdings de propriété intellectuelle

Certains groupes de sociétés ou des personnes physiques fondent une holding de propriété intellectuelle. Il s’agit d’une entité ayant pour objet spécifique de détenir et d’exploiter des droits de propriété intellectuelle et, plus largement, des actifs incorporels (droits à l’image, noms de domaine, sites Internet, etc.). Le plus souvent, ces dernières sont des sociétés commerciales ad hoc, mais relevons que certaines acquisitions d’actifs musicaux s’effectuent parfois en pratique à travers des trusts de common law (système fondé sur la jurisprudence) ou des entités à statut spécial33Exemple des Anstalt au Liechtenstein..

À titre d’exemple, Kobalt Music Copyrights Sarl est une société commerciale luxembourgeoise appartenant au groupe Kobalt, créée en 2011, et dont l’objet est l’édition musicale et la gestion de droits. Cette entité est titulaire d’un important volume de droits d’auteur, principalement sur des chansons en anglais à succès. David Guetta a vendu ses droits d’édition en 2018 à cette entité. Kobalt Music Copyrights Sarl ne semble pas être un véritable fonds d’investissement, mais constitue plutôt une entité spéciale chargée d’acquérir des droits musicaux. Il n’en demeure pas moins que cette entité a besoin d’investisseurs – d’actionnariat – pour procéder à des acquisitions à des prix importants.

Les acquisitions par des sociétés d’investissement ou fonds d’investissement

Certaines acquisitions de droits musicaux ne sont pas réalisées par des sociétés commerciales opérationnelles, comme des producteurs de musique ou des banques, mais par des sociétés ou entités ayant pour objet d’investir dans des actifs. Du point de vue du droit européen34Directive 2011/61/UE du Parlement européen et du Conseil du 8 juin 2011 sur les gestionnaires de fonds d’investissement alternatifs., il s’agit de fonds d’investissement alternatifs, en ce qu’ils lèvent des capitaux auprès d’un certain nombre d’investisseurs en vue de les investir, conformément à une politique d’investissement définie, dans l’intérêt de ces investisseurs. Ils ne sont pas des organismes de placement collectif en valeurs mobilières (OPCVM), puisque leur actif n’est pas composé de titres financiers, mais de droits de propriété littéraire et artistique.

Hipgnosis Songs Fund Ltd (HSFL) a été fondé par le célèbre manager d’artistes Merck Mercuriadis. HSFL est une société d’investissement enregistrée à Guernesey créée pour offrir aux investisseurs une exposition directe aux chansons et aux droits de propriété intellectuelle musicaux associés. La société a levé un total de plus de 1,05 milliard de livres sterling par le biais de son introduction en bourse à la Bourse de Londres le 11 juillet 2018 et des émissions suivantes en avril 2019, août 2019, octobre 2019, juillet 2020 et septembre 2020. En septembre 2019, Hipgnosis a transféré l’intégralité de son capital social émis au segment de cotation Premium de la liste officielle de la Financial Conduct Authority (FCA) et au segment Premium de la Bourse de Londres du marché principal, et en mars 2020, le fonds a rejoint l’indice FTSE 250. Son prospectus est très clair sur ses activités : « La société investit dans des catalogues de chansons et les droits musicaux de propriété intellectuelle associés (y compris, mais sans s’y limiter, les masters, les droits sur les futures chansons qui sont acquises par la société grâce au paiement d’avances à tel auteur-compositeur et garanties sur les futures chansons, et royalties du producteur) et cherche à acquérir cent pour cent du droit d’auteur d’un auteur-compositeur sur chaque chanson, qui comprendrait la part de son auteur, la part de son éditeur et ses droits d’exécution. La société, directement ou indirectement par l’intermédiaire d’administrateurs de portefeuilles tiers, conclut des accords de licence, en vertu desquels la société reçoit des paiements attribuables aux droits d’auteur sur les chansons qu’elle possède. Ces paiements peuvent prendre la forme de redevances, de droits de licence et/ou d’acomptes. La société se concentre sur la croissance des revenus et la croissance du capital en recherchant l’efficacité dans la collecte des paiements et la gestion active des chansons qu’elle possède au sein de son portefeuille ». Le fonds est géré par la société Hipgnosis Songs Ltd, constituée d’une équipe spécialiste du marché de la musique.

Cette opération récente, sur laquelle la communication a été très présente, n’est pas totalement nouvelle. Par exemple, en 2000, Round Hill Music Royalty Fund a émis des actions35Round Hill Music Royalty Fund, Prospectus, 2000.. Cette société créée à Guernesey a investi dans les droits d’auteur d’un auteur-compositeur sur une composition musicale ou une chanson ainsi que les droits d’enregistrement de la composition musicale ou de la chanson ainsi que tous les droits et actifs considérés par le gestionnaire d’investissement comme y étant accessoires. La société a investi dans des catalogues de petite à moyenne taille (généralement 100 à 1 000 titres) qui sont diversifiés par artiste, genre et âge. Les actifs ont généralement atteint un état stable de revenus et ne sont pas sujets à la baisse naturelle des revenus et de la valeur qui se produit généralement au cours des dix premières années de la vie d’une composition.

Créé au Canada en 2018, Barometer Music Royalty Fund I Inc. était un fonds qui achetait les droits d’édition musicale sur des chansons nord-américaines. Ce fonds a été cédé en 2021 à AP Music Royalties Fund (APMRF), un fonds d’investissement alternatif réglementé créé au Liechtenstein et géré par la société de gestion suisse Alternative Partners. APMRF acquiert les copyrights indirectement en souscrivant à des obligations ou en acquérant les titres émis par les sociétés exclusivement dédiées à l’acquisition de catalogues.

Intéressant pour sa structure « à deux niveaux », EICO Music Fund est un « compartiment » (« sous-fonds ») d’une SICAV maltaise qui est actionnaire de la société EICO Publishing Ltd, qui acquiert, après évaluation, des publishing rights. Les acquisitions portent pour l’instant sur des catalogues internationaux et italiens, et il est envisagé d’investir dans des chansons françaises.

ICM Crescendo Music Royalty Fund est un fonds d’investissement californien qui se concentre sur l’acquisition d’actifs générés par des revenus de plateformes de streaming telles que YouTube, Spotify et Pandora36https://www.icmassetmanagement.com/icm-crescendo-music-royalty-fund. Lancé en 2021, le fonds investit dans tous les genres, y compris la pop, l’électronique, le R&B, la country et le rock.

Pophouse Entertainment Group AB est une société constituée en Suède qui acquiert des droits d’auteur et droits voisins portant sur des chansons, principalement suédoises. Le modèle d’entreprise n’est pas de faire un investissement passif, mais de développer l’image de marque des chanteurs et de proposer des stratégies d’optimisation des revenus, fondées notamment sur les outils technologiques37Voir l’interview en anglais de Parham Benisi, partenaire de Pophouse Investments, 2 juin 2022, en ligne : https://pophouse.se/news/interview-with-pophouse-investments-partner-parham-benisi.. L’acquisition peut porter sur une partie des droits et se présente aussi comme étant une joint-venture, soit une coentreprise38Aswad J., « Avicii Estate Sells 75 % of Late DJ’s Catalog to Pophouse », Variety, 28 septembre 2022, en ligne : https://variety.com/2022/music/news/avicii-family-sells-catalog-pophouse-1235386629..

Des fonds tels BEAT d’Armada Music (axé sur la dance), Wahoo Music Fund One de Jamar Chess (musique latine), Blackx Music Fund à Singapour (musique asiatique) et Multimedia Music (musique de films et de séries télévisées) ont tous été lancés au cours des 18 derniers mois avec ces objectifs : exploiter leur expertise du genre et leurs relations avec l’industrie pour acheter des droits sur des chansons d’une catégorie et faire un retour sur investissement39Dilts Marshall E., « Niche-Focused Funds Are the Next “Natural Step” in Music Investment », Billboard, 14 juin 2023, en ligne : https://www.billboard.com/pro/music-investment-funds-niche-genres.. Ce type de fonds pourrait inspirer la création d’un véhicule d’investissement spécialisé dans les chansons en français.

D’un point de vue pratique, la création d’un fonds d’investissement dédié à l’acquisition de droits de propriété littéraire ou artistique répond à des objectifs financiers. D’un côté, le cédant (auteur, artiste-interprète, éditeur, producteur) perçoit assez rapidement un prix pour la cession de ses droits au fonds, sans attendre la perception des redevances pendant un certain temps. De l’autre, le fonds va percevoir des redevances qu’il redistribuera aux investisseurs au fil de l’exploitation, généralement sous la forme de dividendes.

De nombreux fonds acquérant des copyrights sur des œuvres musicales, principalement américaines ou anglaises, sont confidentiels, mais sont souvent référencés sur les registres officiels (Copyright Office de Washington, répertoire de la Sacem, etc.) et concernent pour l’essentiel des chansons en langue anglaise.

Les acquisitions par des fonds de titrisation

La titrisation d’actifs musicaux est une opération qualifiée de SPV (special purpose vehicle), c’est-à-dire une entité créée et fonctionnant pour un but spécifique. Dans le contexte de la titrisation, ce SPV est aussi appelé « fonds de titrisation », type de fonds d’investissement. De manière générale, la titrisation est le montage complexe par lequel une entreprise (banque, fournisseur, etc.) cède – transfère – des créances à un SPV, qui est une société, un fonds ou un trust spécialement dédiés à la titrisation. Ce SPV acquiert donc ces créances, et ce, grâce à l’argent reçu de la souscription par des investisseurs de titres financiers qui sont typiquement des titres obligataires ou des parts comportant un taux d’intérêt. L’entreprise cédant ses créances reçoit d’emblée une somme d’argent de la part du SPV. Celui-ci va recevoir l’argent provenant du paiement des créances à leur échéance, cet argent étant ensuite versé aux investisseurs durant plusieurs années pour les payer et les rémunérer (remboursement du capital des titres financiers et paiement des intérêts). La titrisation est souvent désignée comme une émission de titres adossés à des actifs, soit ABS pour Asset-Backed Securities, même s’il faut préciser que différentes catégories de titrisations existent.

Dans la mesure où un rendement précis est généralement promis aux investisseurs dans les fonds de titrisation, l’audit et l’évaluation des actifs titrisés sont des processus clés de la réussite de l’opération. L’application de la titrisation à des actifs artistiques n’est pas économiquement évidente, puisque cette classe d’actifs produit généralement des revenus irréguliers, contrairement aux prêts, qui sont les actifs habituellement titrisés. Pour le succès de la titrisation, l’évaluation financière, c’est-à-dire l’anticipation des revenus, est une démarche essentielle avant de décider de recourir ou non à la titrisation. Des évaluateurs indépendants déterminent la valeur d’un catalogue en projetant les futurs flux de redevances et en utilisant une méthode d’actualisation des flux de trésorerie pour déterminer leur valeur actuelle40Dilts Marshall E., « The Woman Behind Music’s Most Important Catalog Valuations Explains How It’s Done », Billboard, 1er avril 2023.. Des évaluateurs sont aussi généralement sollicités pour effectuer des évaluations annuelles.

Les premières titrisations dans le secteur musical ont été réalisées sur des copyrights de la part des auteurs eux-mêmes (compositeurs et paroliers). SESAC, société commerciale de gestion des droits américaine, pratique également la titrisation grâce à plusieurs opérations. SESAC est l’une des plus grandes sociétés de gestion des droits de représentation publique aux États-Unis. Plus récemment, des éditeurs de musique, fonds ou sociétés d’investissement ont titrisé des copyrights sur des chansons de différents auteurs et chanteurs. Les professionnels, notamment les agences de notation, parlent de music royalty ABS. Ce type d’opération permet aux titulaires de droit et à SESAC de lever des financements importants. Contrairement au prêt, il n’y a pas d’obligations de remboursement. Les copyrights sont transférés au SPV de façon que, dans l’hypothèse où le cédant ou un administrateur du catalogue serait en faillite, le SPV puisse confier l’exploitation des droits ou les céder à des tiers. Autrement dit, la faillite des cédants ou d’autres intervenants ne doit pas avoir d’impact sur la titularité des droits et la production des revenus. Le fait que le SPV ait les droits de propriété intellectuelle permet aux titres de bénéficier d’une bonne note de crédit de la part des agences de notation, dans la mesure où ces actifs sont censés revêtir une certaine valeur économique.

Le banquier d’affaires américain David Pullman s’est fait connaître par la structuration des Bowie Bonds, lancés en 1997. De manière innovante, David Bowie avait transféré ses droits d’auteur sur 25 albums (287 titres) à une société ad hoc de droit américain qui lui avait versé 55 millions de dollars. En contrepartie, l’investisseur dans cette société était titulaire d’une obligation d’un taux d’intérêt de 7,9 %, rémunéré par le biais des royalties tirées de ces œuvres. Un montage similaire avait été ensuite reproduit par David Pullman pour d’autres compositeurs et interprètes, comme James Brown, Marvin Gaye, Ron Isley, Ashford & Simpson. Les investisseurs étaient des institutionnels, tels que des assureurs américains. L’une des sociétés de Pullman, dénommée Structured Asset Sales, LLC, est encore active dans l’acquisition de droits d’auteur, mais aussi dans des actions en contrefaçon médiatisées41Voir l’action engagée (et rejetée) en contrefaçon dirigée contre Ed Sheeran, en ligne : Structured Asset Sales LLC vs Sheeran et al, U.S. District Court, Southern District of New York, No. 20-04329. Une interview accordée par David Pullman nous a permis de savoir qu’il n’a pas encore effectué d’opération sur des chansons françaises, mais qu’il l’a envisagé et que les interprétations de certains chanteurs français l’intéressent, sans qu’il soit possible ici de donner de plus amples précisions.. Les titrisations américaines mises en œuvre pour un seul auteur et artiste-interprète manquent toutefois d’exemple récent.

Certains SPV particulièrement pugnaces engageant des actions en contrefaçon font penser aux patent trolls ou, plus largement, au-delà des brevets, à des IP trolls42Lazarègue A., « Le phénomène du “copyright trolling” ou lorsque les agences de presse exercent des recours abusifs pour protéger leurs droits d’auteur », Le Monde du droit, 30 septembre 2021, en ligne : https://www.lemondedudroit.fr/decryptages/77648-phenomene-copyright-trolling-agences-presse-exercent-recours-abusifs-proteger-droits-auteur.html.. Ceux-ci sont des sociétés qui rachètent des droits de propriété intellectuelle, non pas pour les exploiter, mais pour menacer des tiers d’agir en contrefaçon contre eux s’ils ne leur paient pas une somme d’argent, d’un montant généralement élevé, à titre de compensation. Cependant, les fonds d’investissement ou de titrisation ne sont nullement de telles structures, ayant avant tout un but de financement.

À partir de 1997, certaines agences de notation, comme Duff & Phelps43DCR Comments on Music Royalty Securitizations » Special Report, Duff & Phelps Credit Rating Co., septembre 1999, en ligne : https://pages.stern.nyu.edu/~igiddy/cases/music.pdf. et surtout Moody’s, sont intervenues dans ce marché en évaluant les titres. Si Moody’s semble s’être écartée du marché de la notation des titrisations de droits musicaux depuis la crise de 2007-2008, l’agence KBRA propose désormais activement ce service.

En 1999, SESAC a initié une titrisation pionnière dans le domaine de la gestion des droits. Cette société commerciale est chargée par les titulaires de droits d’auteur d’accorder des licences pour la représentation publique d’œuvres musicales. Elle a utilisé la titrisation des revenus tirés de l’exploitation télévisuelle et radiophonique de droits d’auteur pour un montant de 29 millions d’euros44« Moody’s rates SESAC Music Royalty Backed Music Deal », 12 mai 1999, en ligne : https://www.moodys.com/research/MOODYS-RATES-SESAC-MUSIC-ROYALTY-BACKED-DEAL-Aaa–PR_28064..

En mars 2001, Chrysalis Group PLC a finalisé une titrisation de 60 millions de livres du catalogue mondial de ses droits d’édition musicale45Horowitz R., « Securitisation: music to Chrysalis’ ears », The Treasurer, mai 2001, en ligne : https://www.treasurers.org/ACTmedia/May01TTHorowitz49-51.pdf.. La titrisation portait sur un prêt accordé à Chrysalis Music Ltd au Royaume-Uni par Music Finance Corporation, une entité ad hoc financée par un papier commercial. Le catalogue titrisé était composé de 50 000 titres exploités au Royaume-Uni, aux États-Unis, en Allemagne, en Suède et aux Pays-Bas.

Avec la crise des subprimes, la titrisation d’actifs atypiques, et notamment de droits musicaux, semblait en disparition quasi complète.

Cependant, depuis 2019, et surtout ces derniers mois, nous voyons apparaître des opérations d’envergure portant sur des catalogues de diverses chansons. Ces opérations ne portent plus sur les titres d’un seul artiste, mais sur un catalogue diversifié d’auteurs-interprètes.

Ainsi, en août 2019, SESAC Performing Rights, Inc. et certaines de ses filiales ont apporté un grand nombre de leurs actifs générateurs de revenus à des sociétés émettrices de titres financiers46KBRA Assigns Preliminary Ratings to SESAC Finance, LLC, Series 2019-1, 23 juillet 2019, en ligne : https://www.kbra.com/publications/RwqgrWFh/kbra-assigns-preliminary-ratings-to-sesac-finance-llc-series-2019-1?format=file ; Morningstar, SESAC Finance, LLC, Series 2019-1, 19 juillet 2019, En ligne : https://ratingagency.morningstar.com.. Les investisseurs souscripteurs de ces titres avaient pour garanties de paiement des licences actuelles et futures de droits musicaux.

En décembre 2021, la société d’investissement Northleaf Capital Partners a initié sa première titrisation de redevances musicales47KBRA Assigns Preliminary Ratings to Crescendo Royalty Funding L.P., 14 décembre 2021, en ligne : https://www.kbra.com/publications/gqhmhJKB/kbra-assigns-preliminary-ratings-to-crescendo-royalty-funding-lp?format=file.. Le catalogue de droits musicaux était évalué à 467,4 millions de dollars. Une seule catégorie de titres financiers était émise par Crescendo Royalty Funding L.P., société établie au Delaware.

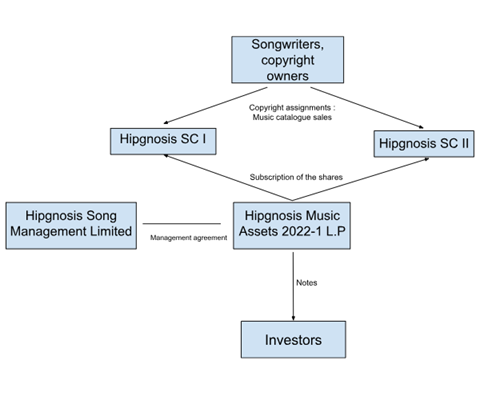

En 2022, Music Assets 2022-1 a été présentée comme la première titrisation de redevances musicales du fonds Hipgnosis Songs Assets, créé au Delaware48KBRA Assigns Preliminary Ratings to Hipgnosis Music Assets 2022-1 L.P., 2 août 2022, en ligne : https://www.kbra.com/publications/jRjPNHTc/kbra-assigns-preliminary-ratings-to-hipgnosis-music-assets-2022-1-l-p?format=file.. Le montage employé est assez complexe : la société américaine Hipgnosis Music Assets 2022-1 L.P. a souscrit à des actions de deux autres sociétés américaines dénommées Hipgnosis SC I et Hipgnosis SC II. Ces dernières ont acquis des copyrights auprès de titulaires de droit, qui sont principalement des auteurs et interprètes américains célèbres. Hipgnosis Music Assets 2022-1 L.P. a émis des titres financiers (des « notes » ici) auprès d’investisseurs. Le montant des dividendes dépend lui-même des redevances d’un catalogue musical composé de plus de 950 chansons d’artistes à succès. Les redevances comprennent les publishing rights (droits d’édition) et les sound recording rights (droits d’enregistrements sonores). Le taux des titres émis auprès des investisseurs est de 5 % et les intérêts sont payés deux fois par an. Une société d’évaluation indépendante a évalué ce catalogue à 341 millions de dollars en utilisant une méthode d’actualisation des flux futurs et un taux d’actualisation de 7 %. Le catalogue est administré par plusieurs labels et éditeurs, dont Sony Music Group, Universal Music Publishing Group et Warner Music Group. Ils sont chargés de percevoir les redevances de licence au nom du titulaire du droit d’auteur, et en contrepartie, ils prennent une commission pour leurs prestations de service. Le manager de cette opération est Hipgnosis Song Management Limited, une société d’investissement dans la musique, fondée à la mi-2018 par Merck Mercuriadis, ancien manager de nombreux artistes de renom. Pour limiter le risque de concentration, les chansons du catalogue titrisé sont diversifiées par artistes, genres, âges et sources de revenus. Le diagramme simplifié ci-dessous indique les principaux contrats et intervenants. Schématiquement, les flux de paiement de paiement circulent en plusieurs étapes : les prix d’acquisition des catalogues musicaux sont payés aux titulaires de copyright grâce au prix des titres financiers souscrits par les investisseurs ; Hipgnosis SC I et Hipgnosis SC II reçoivent des redevances de la part de multiples licenciés ; ces redevances sont reversées sous forme de dividendes à Hipgnosis Music Assets 2022-1, qui redistribue cet argent aux investisseurs sous forme d’intérêts et d’un capital.

Figure 2: Diagramme simplifié du montage

En juin 2022, SESAC 2022-1 a représenté la deuxième série d’obligations émises par SESAC Finance LLC, à la suite d’une émission de titres en août 201949KBRA Assigns Preliminary Ratings to SESAC Finance, LLC Series 2022-1 Senior Secured Notes, 27 juin 2022, en ligne : https://www.kbra.com/publications/HTqjYtXj/kbra-assigns-preliminary-ratings-to-sesac-finance-llc-series-2022-1-senior-secured-notes?format=file.. Cette opération est présentée comme une titrisation d’activité (Whole Business Securitization), dans la mesure où un grand nombre d’actifs a été apporté à une société ad hoc. Les sous-jacents comprennent les accords d’affiliation musicaux existants et futurs, les accords de licence actuels et futurs et la propriété intellectuelle.

En février 2022, Hi-Fi Music IP Issuer II L.P. a émis des titres rémunérés grâce à des redevances de droits musicaux50KBRA Assigns Preliminary Ratings to Hi-Fi Music IP Issuer II L.P., Series 2022-1, 3 février 2022, en ligne : https://www.kbra.com/publications/vqmGbcsL/kbra-assigns-preliminary-ratings-to-hi-fi-music-ip-issuer-ii-l-p-series-2022-1?format=file.. Cette opération est la première titrisation de royalties de KKR Credit Advisors, filiale de KKR & Co., qui est une société d’investissement active au niveau mondial dans l’industrie musicale. Le catalogue appartenait à Kobalt Capital Limited et était administré par Kobalt Music Publishing, une société d’édition musicale. Une société d’évaluation indépendante a évalué le catalogue à 1,127 milliard de dollars. Les revenus du catalogue comprennent les redevances d’édition, les redevances d’enregistrement sonore et les récupérations des avances aux artistes. Le rapport de notation fait état de six actions en contrefaçon en cours, visant des chansons qui rapportent moins de 1 % du cash-flow (flux de trésorerie) du catalogue titrisé.

Mais encore plus récemment, en novembre 2022, a été publié un rapport de notation sur une première émission de titres par la société ad hoc de droit américain Concord Music Royalties, LLC51KBRA Assigns Preliminary Ratings to Concord Music Royalties, LLC, Series 2022-1,23 décembre 2022, en ligne : https://www.kbra.com/publications/TkJrpBQP/kbra-assigns-ratings-to-concord-music-royalties-llc-series-2022-1?format=file.. Cette opération a été initiée par la société américaine Concord. Celle-ci a pour activité l’acquisition, la production et la gestion de catalogues musicaux et de droits de représentation publique d’artistes au niveau mondial, couvrant plusieurs genres et millésimes. Concord comporte une équipe composée d’environ 600 employés avec des bureaux aux États-Unis, en Europe (Londres, Berlin), en Australie et en Nouvelle-Zélande. Dans ces titrisations, les souscripteurs de ces titres sont rémunérés grâce aux redevances d’un catalogue musical de plus d’un million de chansons d’auteurs-compositeurs célèbres. Les redevances proviennent à la fois des droits d’édition et des droits d’enregistrement. Une société d’évaluation a estimé ce catalogue à un montant de 4,1 milliards de dollars en utilisant une méthode d’actualisation des flux de trésorerie.

Dans un document de méthodologie récent qu’il a publié, KBRA indique avoir procédé à 38 notations de music royalty ABS sur neuf transactions depuis 2020, pour des émissions d’un montant totalisant plus de quatre milliards de dollars ; seulement quatre de ces opérations ont été rendues publiques52KBRA Releases Researches, Music Royalty ABS: The Beat Goes On, 31 mars 2023, en ligne : https://www.kbra.com/publications/xHPSNjvk/kbra-releases-research-music-royalty-abs-the-beat-goes-on?format=file.. KBRA indique que les sociétés et fonds d’investissement en propriété intellectuelle, tels que le Hipgnosis Songs Fund et KKR, acquièrent les droits et financent l’achat de leurs catalogues en revendant les droits à des fonds de titrisation. Ces titrisations évaluées par KBRA incluent généralement une combinaison de droits d’auteur d’édition et de droits d’enregistrement sonore. Suivant la stratégie « 360° », les sources de revenus sont très diverses (voir Tableau 1).

Tableau 2: Droits musicaux

| Source des revenus | Medium | Description | Exemples de payeurs |

| Droits mécaniques | Physique | Vente des disques (cd, vinyles) | Fnac, Amazon |

| Téléchargement | Vente digitale sur les plateformes | iTunes, Amazon Music | |

| Streaming | Licences avec les plateformes de musique à la demande | Spotify, Amazon Music | |

| Droits de représentation | FM | Licences pour la diffusion sur les radios FM | NRJ |

| Internet (webradio) | Licences pour la diffusion sur une webradio | Pandora | |

| Satellite | Licences pour la diffusion par voie satellitaire | SiriusXM | |

| Représentation publique | Licences pour les diffusions sur les lieux publics | Restaurants, bars | |

| Droits de synchronisation | Publicités | Licences pour incorporer la musique dans une publicité | Publicis, Omnicom Group |

| Films, TV, etc. | Licences pour incorporer la musique dans une œuvre audiovisuelle de divertissement | Netflix, Disney |

Les titrisations d’actifs musicaux se constituent à la faveur d’un contexte économique favorable :

– le développement des plateformes musicales de streaming, qui contraste avec la baisse drastique des revenus tirés des concerts à cause de la pandémie. Les contrats de licence avec les plateformes offrent des revenus relativement réguliers et donc prévisibles. Cette « plateformisation » fait naître de nouvelles sources de revenus. Récemment, les abonnements « superfans » permettent aux utilisateurs de bénéficier d’avantages et d’accès exclusifs à leurs artistes favoris, moyennant un coût supplémentaire. Cependant, de nouveaux défis émergent doivent être relevés avant et après les investissements. Ainsi en va-t-il de la multiplication de faux streams, c’est-à-dire les procédés permettant d’augmenter artificiellement le nombre d’écoutes ou de vues pour générer un revenu53J.-Ph. Thiellay, « Faux streams, vrai phénomène : le CNM, avec les professionnels pour lutter contre la fraude », 16 janv. 2023, https://cnm.fr/wp-content/uploads/2023/01/Note-Jean-Philippe-Thiellay-Manipulation-des-ecoutes-en-ligne.pdf., lesquels biaisent l’évaluation financière des actifs musicaux ;

– le rachat de catalogues de droits musicaux à un prix très élevé, parfois directement auprès des artistes qui, généralement en fin de carrière, parviennent à « récupérer » leurs droits grâce à un capital important ;

– une appréhension de plus en plus importante des acteurs financiers du secteur musical et des droits musicaux comme des actifs et notamment comme des actifs titrisables ;

– une tendance des professionnels à s’inspirer des montages de titrisation préexistants pour proposer à leur tour une nouvelle opération.

Toutefois, comme pour tout investissement, ces opérations ne sont pas sans risques. Pour les titrisations de droits musicaux, les rapports de notation soulignent les risques de contrefaçon et les risques de marché. Il convient de ne pas oublier que si les Bowie Bonds étaient notés A354A3 correspond à une note de « qualité moyenne supérieure ». lors de leur émission en 1997, cette note avait été réévaluée trois crans en dessous en 2004 à cause du développement des plateformes d’échanges non autorisés de fichiers musicaux55Moody’s, « Moody’s downgrades, Jones/Tintoretto Music Royalty Securitization to Baa3 », 15 mars 2004, en ligne : https://www.moodys.com/research/MOODYS-DOWNGRADES-JONESTINTORETTO-MUSIC-ROYALTY-SECURITIZATION-TO-Baa3–PR_79896?lang=zh-cn&cy=chn.. L’exploitation de droits de propriété intellectuelle est particulièrement troublée par de nouvelles technologies, souvent inattendues et disruptives.

Les rapports de notation à notre disposition ne précisent pas le détail des œuvres musicales dont les droits sont titrisés. Seuls les prospectus, remis à titre confidentiel aux investisseurs, le font certainement. Nous ne sommes donc pas en mesure de préciser si des œuvres d’auteurs français font partie de ces catalogues titrisés.

Ces titrisations pourraient-elles être appliquées à des droits musicaux détenus par des créateurs et sociétés français ? On peut concevoir une cession de droits patrimoniaux à un organisme de titrisation. Toutefois, le droit français de la titrisation n’est pas adapté à ce type d’opération, car l’organisme de titrisation français n’est pas autorisé à être cessionnaire de droits de propriété intellectuelle. Deux solutions existent : soit recourir à une autre forme juridique de fonds, tel qu’un organisme de financement spécialisé (OFS), lequel peut acquérir tout actif, sous certaines conditions, notamment sur l’aptitude à être évalué ; soit recourir à un droit étranger plus souple, tel que le droit luxembourgeois des organismes de titrisation56Voir : Quiquerez A., La titrisation des actifs intellectuels, Larcier, 2013, et Quiquerez A., « La titrisation de droits de propriété intellectuelle : actualité et innovations », Communication commerce électronique, n° 1, janvier 2023, p. 5-10.. Néanmoins, la lourdeur, la complexité et l’onérosité des montages de titrisation font qu’ils sont difficilement réplicables pour des portefeuilles d’actifs évalués en dessous de 30 millions d’euros. La titrisation est, par conséquent, peu accessible en France et peu attractive par rapport à d’autres techniques de financement plus classiques (prêt bancaire, affacturage pour des créances commerciales, etc.). De même, les opérations de la SESAC paraissent difficilement transposables aux sociétés de gestion collective françaises. Certes, les organismes de gestion collective français peuvent collecter des « revenus provenant de l’exploitation des droits et toute recette ou actif résultant de l’investissement de ces revenus »57Art. L. 324-11 du Code de la propriété intellectuelle., ce qui leur permet de mener des stratégies d’investissements des redevances. Mais, comme leur nom l’indique, les organismes de gestion ont pour rôle d’effectuer des actes de gestion ou d’administration des droits, et non pas des actes de disposition, ce qui inclut la cession des droits qui leur ont été apportés. Qui plus est, le droit de résiliation unilatérale par le titulaire des droits emporte un risque économique important58Art. L. 322-5 du Code de la propriété intellectuelle..

Les acquisitions par les joint-ventures

Les joint-ventures (JV) sont des sociétés créées par deux ou plusieurs sociétés n’appartenant pas au même groupe et qui mettent en commun leurs ressources pour mener à bien un projet ensemble pendant quelques années. Elles se rencontrent beaucoup dans les nouvelles technologies de l’information, l’industrie pharmaceutique ou l’automobile, mais aussi, parfois, dans la musique.

Différents objectifs existent et peuvent se combiner :

– les JV technologiques : les entreprises unissent leurs forces pour mettre au point un produit innovant, par exemple par la création d’un centre de recherche et de développement (R&D) ;

– les JV commerciales : les entreprises s’allient pour commercialiser un produit sur un nouveau marché, par exemple dans une nouvelle zone ;

– les JV industrielles : un centre de production est créé afin de fabriquer en série les produits, en employant des ressources humaines locales.

Ces trois types d’opération peuvent se retrouver dans l’industrie musicale.

BMG Music Entertainment et Warner Music Group Corp. avaient investi en 2007 dans une société opérant en Chine qui développait une technologie de distribution de téléchargement de musique et d’autres contenus sur les téléphones mobiles. L’investissement s’était effectué dans la société Access China Media Solutions, créée au début de l’année 2006 en tant que joint-venture entre Access Co., basée à Tokyo, et la société de médias numériques Melodeo Inc, basée à Seattle59« Two labels invest in China wireless firm » Los Angeles Times archives, 24 janvier 2007, en ligne : https://www.latimes.com/archives/la-xpm-2007-jan-24-fi-chimusic24-story.html. ;

Access China Media visait à distribuer la technologie de Melodeo aux opérateurs sans fil et aux fabricants de combinés en Chine et sur d’autres marchés en Asie. Sony Music et BMG avaient créé en 2003 la JV appelée « Sony BMG Music Entertainment », notamment afin de concurrencer Universal Music Group. Cette nouvelle entité regroupait les activités musicales (enregistrement des artistes) des deux groupes, mais excluait les activités d’édition musicale (gestion des droits du catalogue), la distribution physique et l’activité industrielle (pressage des CD)60Madelaine N., « Sony Music et BMG vont fusionner pour créer le numéro deux mondial de la musique », Les Échos 7 novembre 2003, en ligne : https://www.lesechos.fr/2003/11/sony-music-et-bmg-vont-fusionner-pour-creer-le-numero-deux-mondial-de-la-musique-677032.. Sony et BMG avaient créé en 2004 un SPV en Inde dénommé Swar Mala Entertainment India comme joint-venture pour fabriquer et distribuer des CD en Asie61Singh G., « Sony, BMG set up SPV for distribution », The Economic Times, 21 août 2004, en ligne : https://economictimes.indiatimes.com/brand-equity/entertainment/sony-bmg-set-up-spv-for-distribution/articleshow/822310.cms?from=mdr..

Il ne s’agit là que d’exemples, les opérations de joint-venture étant généralement confidentielles, au moins dans leurs détails.

Les joint-ventures intéressent le sujet de la financiarisation à un double titre :

– dans une logique d’« union fait la force », des entreprises indépendantes peuvent maximiser leurs ressources afin de faciliter l’accès à des technologies de pointe, aux marchés financiers et à des montages juridiques assez lourds, complexes et coûteux. Cependant, sur le plan juridique, il convient d’être à même de déterminer avec précision et exactitude les titulaires des droits sur les titres musicaux. Le transfert des droits musicaux peut s’effectuer par cession ou apport en société. La JV ne va pas forcément acquérir des droits musicaux, mais simplement se charger d’une gestion et d’une activité opérationnelles.

– ces sociétés JV peuvent se financer en émettant des titres financiers auprès de divers investisseurs, notamment des fonds d’investissement, afin de faire face à des besoins couvrant des projets ambitieux.

Il n’existe pas d’obstacle juridique en France pour créer des joint-ventures dans le secteur musical. Elles se rencontrent déjà en France, notamment pour organiser des festivals de musique62Par exemple, une JV nommée OL Productions, sous forme de société par actions simplifiée (SAS), a été créée avec pour objectif l’organisation et la gestion d’un festival annuel de musique. Le capital de cette structure était réparti à parts égales entre OL Groupe et Olympia Production..

Les investissements indirects dans des actifs musicaux

Les investissements indirects peuvent s’effectuer par l’acquisition d’actions ou de parts sociales, de redevances ou de façon plus récente et innovante encore, par tokénisation.

L’acquisition des actions ou parts sociales de la part des banques et fonds d’investissement

Un moyen alternatif pour les banques et fonds d’investissement d’intervenir dans le marché de la musique est de devenir associés des sociétés d’édition musicale. Autrement dit, ces établissements bancaires ou fonds rachètent les parts ou actions des éditeurs de musique auprès de leurs associés actuels. Ils deviendront associés majoritaires ou minoritaires en fonction du montant de leur acquisition. Il s’agit d’une logique de private equity (capital-investissement) appliquée au secteur musical. Ces opérations sont principalement menées en Amérique du Nord et au Royaume-Uni.

Une opération remarquée a été effectuée en 2021 par la société d’investissement new-yorkaise KKR & Co. Inc. et la family office Dundee Partners LLP pour 1,1 milliard de dollars du portefeuille de KMR Music Royalties II. Ce fonds luxembourgeois était titulaire de droits d’édition musicale sur plus de 62 000 titres.

Un autre grand fonds, Blackstone Inc., a acheté l’entreprise de musique canadienne Entertainment One, une unité de Hasbro Inc., pour 385 millions de dollars63Tezuka M., Wilson D., « PE targets digital music rights; US, Europe PE deals rise », S&P Global Market Intelligence, 29 octobre 2021, en ligne : https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/pe-targets-digital-music-rights-us-europe-pe-deals-rise-67326138..

En 2001, la Caisse de dépôt et placement du Québec avait créé CDP Capital Entertainment, une société établie à Los Angeles avec pour mission de rechercher les occasions d’investissement dans le secteur du divertissement et d’offrir des services-conseils aux entreprises de ce milieu. La nouvelle société gérait un portefeuille de 300 millions de dollars canadiens, qui comprenait notamment des placements dans trois chefs de file de l’industrie, soit MGM, Mosaic Media Group et Signpost. Elle avait investi 32 millions de canadiens dans Mosaic Music Publishing64Caisse de dépôt et placement du Québec, 35e rapport d’activités, 2001, en ligne : https://www.cdpq.com/sites/default/files/medias/pdf/fr/ra/ra2001_rapport_activites_fr.pdf..

La société de capital-investissement Apax Partners a acheté Stage Three Music, un éditeur de musique, pour plus de 40 millions de livres en 2004, et un an plus tard, Stage Three Music a acquis Mosaic Music Publishing65Davies M., « KKR-Bertelsmann venture buys Stage Three Music », Reuters, 15 juillet 2010, en ligne : https://www.reuters.com/article/kkr-bmg-idUSN1417045220100715.. En 2010, Apax Partners a revendu ses actions à BMG.

Les trois fonds américains Shamrock Capital Content Fund (I, II et III), créés depuis 2016, ont une stratégie d’investissement diversifiée, ciblant le capital de sociétés détenant des droits musicaux, droits télévisuels et cinématographiques, droits de retransmission des évènements sportifs et droits sur les jeux vidéo.

Des banques françaises peuvent-elles investir dans le capital de sociétés d’édition ou de production musicale ? D’un point de vue juridique, les établissements de crédit français peuvent prendre et détenir des participations dans des sociétés dans les conditions fixées par les textes réglementaires66Art. L. 511-2 du Code monétaire et financier.. C’est dans ce cadre que le Crédit Agricole avait acheté 30 % des actions de Skyrock, avant de les revendre en 2021. Toutefois, l’intervention des banques dans le secteur musical semble actuellement se déployer plutôt à travers le mécénat ou le sponsoring. La dynamique est différente de celle du cinéma français, où le cadre juridique permet notamment aux banques de créer des sociétés de financement de l’industrie cinématographique et de l’audiovisuel (SOFICA). Celles-ci constituent des sociétés d’investissement destinées à la collecte de fonds privés consacrés exclusivement au financement de la production cinématographique et audiovisuelle. Il n’existe pas de société de financement similaire en France pour la production musicale.

L’acquisition de créances de redevances

Certaines opérations de financement et d’investissement ne reposent pas sur une cession de droits d’auteur à un SPV. Il s’agit d’opérations moins lourdes consistant à céder les créances de royalties à une société opérationnelle. Ce type d’opération est très proche de l’affacturage en ce qu’il s’agit d’acquérir des créances non encore exigibles. La créance acquise est le droit au paiement d’une somme d’argent, ici tirée de l’exploitation des droits de propriété littéraire et artistique.

Par exemple, la société américaine Royalty Exchange propose trois types de services à destination des auteurs d’œuvres musicales :

– une cession de créances issues de droits de propriété littéraire et artistique ;

– une cession totale ou partielle, pour les œuvres actuelles, du catalogue de droits d’auteur. Le titulaire des droits d’auteur garde les droits sur les œuvres futures ;

– la création d’un NFT adossé à des royalties. Le titre de propriété intellectuelle est inscrit sur la blockchain. En achetant un NFT, les investisseurs acquièrent une partie des droits d’auteur, selon les stipulations contractuelles, et l’auteur reçoit des royalties.

Cette société présente ses services en ces termes : « Royalty Exchange permet aux investisseurs particuliers et aux institutionnels d’accéder à des flux de royalties auparavant réservés aux initiés de l’industrie, au capital-investissement ou aux fonds institutionnels. Grâce à notre place de marché en ligne, vous pouvez désormais créer un portefeuille de royalties non corrélées et génératrices de rendement avec un historique documenté de revenus constants sur plusieurs actifs, niveaux de prix et conditions. ».

Autre exemple, ANote Music finance les créateurs en cédant des créances futures sur leurs royalties. De manière plus innovante, ANote Music fonctionne comme une bourse de redevances musicales. Le catalogue de musique de l’auteur est mis en ligne et son prix d’enchères est établi sur la base des revenus passés, de trois à cinq ans. Les investisseurs vont ensuite percevoir à la place de l’artiste les revenus d’exploitation du catalogue. L’intérêt du mécanisme tient à sa capacité à découper la propriété du catalogue en parts et en maturités variées.

Une opération similaire semble être en cours de montage par la start-up américaine JKBX. Le projet est de permettre à des investisseurs particuliers et à des amateurs de musique d’investir dans des royalties de musique par l’intermédiaire d’une plateforme en ligne.

L’achat de créances est bien plus neutre juridiquement, plus simple à monter, ayant moins d’impact que l’achat de copyright. Ce type d’opération ne correspond pas à l’acquisition d’un catalogue de droits musicaux. Il n’y a donc pas de changement de titulaire des droits de propriété intellectuelle, mais simplement un nouveau créancier. Elle repose sur l’opération bien connue en droit civil de cession de créances. La Sacem met à disposition de ses membres (créateurs, héritiers, éditeurs) un modèle de cession de créances, lui permettant de verser au créancier de son membre les droits revenant à ce membre au titre de l’exploitation de ses œuvres, conformément au montant ou au pourcentage prévu au contrat.

Utopia Music est une société suisse qui propose un service d’accelerated royalties, accessible aux auteurs, producteurs et labels qui gagnent au moins 5 000 euros de royalties à partir de la vente de leur musique ou du streaming. La technique de financement est originale car elle ne semble pas reposer sur une cession de royalties, mais sur une avance dont le montant peut aller jusqu’à deux années de royalties. Le client d’Utopia Music obtient et conserve la titularité des droits de propriété intellectuelle.

La tokénisation des droits musicaux