Introduction

L’industrie musicale semble être aujourd’hui à l’avant-garde des changements technologiques liés à la blockchain : après avoir essuyé de nombreuses difficultés dans les années 2000 suite à la numérisation des contenus, outils de production et canaux de diffusion, les acteurs historiques du marché cherchent à comprendre et à apprivoiser cette technologie, poussés par l’arrivée de nouveaux entrants proposant des solutions inédites d’intermédiation entre artistes et consommateurs.

La blockchain1Un lexique de la technologie blockchain et de son environnement est disponible ici : https://blockchainfrance.net/le-lexique-de-la-blockchain/. peut être assimilée à un grand livre de comptes distribué à tous ses utilisateurs à travers une chaîne de blocs d’informations horodatées venant s’imbriquer les uns à la suite des autres : chaque nouvelle transaction est enregistrée par l’ajout d’un nouveau bloc à la chaîne existante. Afin de garantir l’intégrité du registre, la blockchain utilise notamment les fonctions de hachage cryptographique, qui permet en quelque sorte la signature numérique des informations enregistrées. Chaque bloc est identifié par une séquence de caractères unique généré par la fonction hash, et « enchaîné » au bloc qui le précède en incluant dans son propre calcul de hachage le hash du bloc précédent et ainsi de suite, à l’image de poupées russes. Cette imbrication successive des blocs entre eux par interpénétration d’outputs de la fonction hash permet de protéger les informations contenues dans la blockchain.

La nature distribuée de la blockchain permet une certification des échanges réputée trustless. On parle également d’immuabilité des données, puisqu’une fois que celles-ci sont validées dans la chaîne, il est impossible de les modifier ou de les supprimer. De plus, chaque membre du réseau ayant accès au registre, les informations concernant l’historique des transactions sont nécessairement complètes et transparentes.

Cet aspect trustless est par ailleurs prolongé par l’existence de smart contracts, adossés à certains types de blockchains comme Ethereum, consistant en l’exécution automatique de clauses codées dans la blockchain. Dès lors que les conditions prévues par les clauses sont réunies et enregistrées dans la blockchain, aucune des parties ne peut s’opposer à son exécution, économisant ainsi les coûts de surveillance de bonne exécution du contrat par le tiers de confiance. Plus généralement, les smart contracts permettent de faciliter l’échange entre des parties qui ne se connaissent pas puisque chacune sait que l’autre exécutera automatiquement ses obligations.

Dans le jargon économique, la blockchain est ainsi envisagée comme un outil réduisant différents « coûts de transaction » qui sont aujourd’hui pris en charge par les intermédiaires : recherche d’informations, négociation, signature et exécution des contrats, etc. Dans le cas de la filière musicale, ces coûts de transaction sont particulièrement élevés et occasionnent toute une série d’inefficiences et de conflits entre acteurs. Cela s’explique, entre autres, par la multiplicité des droits et des contrats encadrant le partage de la valeur (droits d’auteurs et droits voisins) et les modalités administratives et techniques complexes de son recouvrement à travers des bases de données éparpillées entre différents intermédiaires (producteurs phonographiques, éditeurs, organismes de gestion collective, etc.).

Dans ce contexte, l’une des promesses de la blockchain est de permettre une rémunération à la fois plus directe, transparente et individualisée des artistes, supprimant de facto la plupart des activités assurées par les intermédiaires traditionnels, notamment celles relatives à la gestion des droits de propriété intellectuelle. Toutefois, un examen attentif de la technologie et du marché de la musique amène à nuancer la plausibilité d’un tel scénario. Sans nier sa capacité à rationaliser de nombreux aspects du processus d’intermédiation de l’industrie, la blockchain apparaît davantage comme une nouvelle façon de créer et de capturer de la valeur sur le marché que comme un outil de désintermédiation radicale.

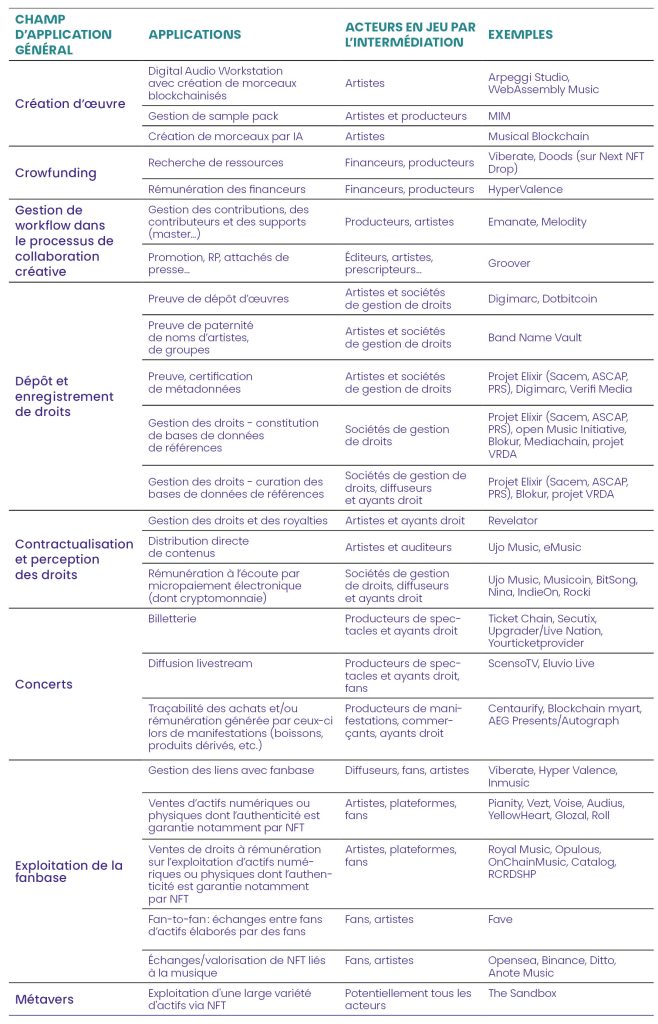

Les applications à l’industrie musicale

Les applications de la blockchain sont extrêmement variées et ont rapidement couvert quasiment tout le spectre des activités de l’industrie de la musique, de la même manière que la numérisation avait progressivement gagné toutes ces activités au cours des années 1990 et 2000 (voir le tableau 1). L’apparition des NFT (Non Fungible Token) a encore renforcé cette diffusion, et a surtout amené à combiner des utilisations de blockchain jusque-là en partie cloisonnées.

S’il est possible de trouver des exemples intéressants et parfois novateurs d’applications pour du crowdfunding, dans la gestion du workflow des processus de création2Gestion des contributions et contributeurs à l’enregistrement, au mixage, au mastering, au sampling, etc., et dans la création artistique elle-même, force est de constater que l’essentiel des applications se concentre sur quatre domaines, dont les frontières sont rendues de plus en plus floues par le développement d’offres de NFT portant sur des combinaisons d’actifs digitaux ou non, et par celui des plateformes multiservices3La plupart des applications utilisent le protocole Ethereum, qui est très documenté sur le web et pour laquelle une aide au développement est apportée par une vaste et active communauté. Bitcoin est plus rarement utilisé, de même que des solutions propriétaires et, plus récemment, un couplage entre la blockchain Solana et le système de stockage Arweave..

Dépôt et enregistrement des droits

L’une des premières applications de la blockchain dans le secteur musical est celle de servir d’architecture technologique pour construire un répertoire mondial unique, harmonisé et transparent de l’ensemble des droits de propriété intellectuelle (droits d’auteurs et droits voisins) et des métadonnées associées. En effet, l’un des principaux problèmes liés à la construction d’une telle base de données unique et intégrée est le manque de confiance entre les différentes parties prenantes. Or, comme précisé précédemment, les propriétés trustless de la blockchain garantissent aux parties que chacun suivra les règles de gouvernance de la base sans qu’il soit nécessaire d’investir dans un tiers de confiance certifiant le respect desdites règles.

A minima, et sous réserve d’une évolution de la loi en ce sens, la blockchain pourrait ainsi être un moyen sécurisé et efficace d’enregistrement des droits des artistes, utilisable comme preuve de paternité de l’œuvre (essentielle en cas de conflit dans la revendication des droits), et cela en créant une empreinte numérique unique et horodatée liée à sa signature numérique. L’organisation Band Name Vault propose par exemple d’enregistrer les noms d’artistes ou de groupes de musique dans la blockchain ; plus largement, des services de watermaking4Le watermaking crée et lie au fichier audio un dotBC URL renvoyant à une série de minimums viables data (telles que le titre du morceau, l’artiste, l’éditeur, l’ISRC, l’ISWC, etc.) enregistrées sur la blockchain. sont proposés par exemple par Digimarc.

De nouveaux modes de contractualisation et de perception des droits

La technologie blockchain, combinée aux smart contracts, pourrait également être en mesure de compléter un certain nombre de solutions techniques propriétaires existantes quant à la gestion des droits de propriété intellectuelle. On pense ici au dispositif technologique ContentID, développé par Google et utilisé sur sa plateforme de vidéo en ligne YouTube, qui permet d’identifier des correspondances entre les contenus mis en ligne par des utilisateurs et les contenus protégés par droit d’auteur. Actuellement, les titulaires font valoir leurs droits à travers un système de « notice and takedown requests » (N&TR) lorsqu’ils s’estiment lésés par l’utilisation de leurs contenus identifiés par ContentID. Cependant, ce système est vivement critiqué pour sa rigidité, notamment vis-à-vis des utilisateurs faisant un usage créatif des contenus protégés. De plus, les titulaires des droits n’ont pas un accès direct et transparent aux données et revenus générés par leurs contenus. Enfin, titulaires comme utilisateurs sont dépendants de la politique d’utilisation, souvent opaque et complexe, du tiers de confiance, et s’exposent ainsi aux incertitudes liées à une mécompréhension ou modification unilatérale de celle-ci.

La blockchain permettrait d’économiser les coûts et les inefficacités générés par le tiers de confiance en fluidifiant voire en substituant au système de N&TR un système de smart contracts, c’est-à-dire de règles convenues à l’avance et s’autoexécutant dans la blockchain. Ce faisant, les parties économiseraient non seulement les coûts du système N&TR mais généreraient également de nouvelles opportunités d’affaires. Les smart contracts permettraient en effet un plus large éventail de possibilités contractuelles au titulaire des droits en codant des contrats de licences personnelles (en lieu et place des licences « génériques » du système N&TR) et adaptées à chaque utilisation de la musique, y compris la consommation streaming. En effet, les faibles coûts de transaction des cryptomonnaies rendent possibles des micropaiements rémunérant les titulaires pour chaque écoute de leurs contenus musicaux. L’exemple, désormais canonique, d’Imogen Heap vient immédiatement en tête : l’artiste a commercialisé son single Tiny Human à travers la plateforme Ujomusic qui repose sur la blockchain Ethereum. Le single était découpé en « stems » correspondant aux pistes d’enregistrement par musicien. Le prix de vente du titre dépendait des stems achetés, de l’usage fait par l’acheteur, 0,6 $ pour un téléchargement simple, 45 $ pour un remix et 0,06 $ à l’écoute en streaming. En outre, 91,25 % des revenus générés revenait à Imogen Heap, 1,25 % à ses instrumentistes et le reste à la plateforme5Pour une description détaillée de l’opération, voir ConsenSys Media, « Evolution of Ujo Music : The Tiny Human Retrospective », 7 novembre 2016, en ligne : https://media.consensys.net/evolution-of-ujo-music-the-tiny-human-retrospective-e23136197c31.

Les applications autour des concerts

La billetterie est également apparue comme un champ d’application privilégié de la blockchain. À côté des tickets physiques, des e-tickets à imprimer ou des m-tickets à vérifier sur un smartphone qui tous trois nécessitent un code barre ou un QR Code, le ticket blockchain ne nécessite aucun code. En effet, ce système permet de créer un billet entièrement numérique et nominatif, c’est-à-dire avec un identifiant unique pour chaque ticket, qui est stocké dans le portefeuille virtuel (wallet) de l’acheteur. Chaque billet acheté est donc associé au propriétaire de ce portefeuille, le rendant infalsifiable et incorruptible. De plus, l’historique de transaction peut devenir entièrement traçable et transparent, voire maîtrisable par l’ajout de smart contracts définissant les conditions autorisées de revente. On voit donc l’intérêt de la technologie pour lutter contre la falsification, sécuriser les tickets et assurer un contrôle nominal du détenteur sans exiger de pièce d’identité, mais aussi pour contrôler le marché de revente de tickets. L’un des exemples les plus médiatisés a ainsi été la mise en vente de billets blockchain pour la série de concerts d’Ed Sheeran en juin 2022 à Paris. Des applications complémentaires ont également vu le jour pour assurer la traçabilité et/ou la rémunération générée par des achats « classiques » lors des concerts (boissons, produits dérivés, restauration, etc.).

Les relations avec les fans : vers une économie de token ?

La blockchain permettrait également aux artistes de solliciter et d’approfondir les relations avec leur public, dans le but (non exclusif) de financer ou de vivre plus facilement de leurs projets musicaux. Un certain nombre d’acteurs ont ainsi proposé rapidement l’utilisation de blockchains, comme Viberateou HyperValence. Mais si ce domaine a connu une floraison de projets depuis un ou deux ans, c’est surtout par l’intermédiaire de l’achat de cryptoactifs par les fans, leur permettant d’avoir accès en contrepartie à différents droits et récompenses accordés par l’artiste et gérés par smart contracts. Ces cryptoactifs sont dits non fongibles dans la mesure où ils sont uniques et non interchangeables (contrairement à un cryptoactif « monétaire ») et se présentent sous la forme de « jetons » numériques, les NFT. En l’occurrence, la plupart des NFT émis dans le cadre de projets musicaux sont décrits comme des social tokens en tant qu’ils reflètent l’existence d’un lien communautaire entre un public, prêt à payer pour financer un projet, et l’artiste souhaitant réaliser et valoriser le projet.

D’une certaine manière, le système de financement par NFT des projets artistiques ressemble au système de crowdfunding. Cependant, en plus d’éventuelles économies de coûts de transaction (même si une partie de ces coûts se retrouve dans les gaz fees6Le gaz est l’unité dans la blockchain Ethereum payée par l’utilisateur qui souhaite faire une transaction au mineur qui valide la transaction selon le consensus prévu par le protocole Ethereum Le coût de la transaction est calculé en fonction de la puissance en calcul nécessaire à la réalisation de l’opération. Ce système de fonctionnement de la blockchain Ethereum peut être comparé au mode de calcul d’une facture d’électricité : à chaque utilisation d’un équipement ménager est associé une certaine consommation électrique exprimée en kilowattheure (le gaz) qui trouve son équivalent en euro (le prix du gaz, exprimé en fraction d’éther, appelé gwei).), le recours aux NFT et à la blockchain permettrait aux artistes d’imaginer un système de récompenses et d’incitations des fans bien plus précis et varié que le système actuel. Les jetons étant uniques, ils peuvent aussi bien renvoyer à des objets du monde numérique qu’à des actifs du monde physique : des images, musiques ou des vidéos inédites et NTFisées (exemple de morceaux du clip de Booba mis en vente pour 70 €), des droits d’accès à des chat rooms privés avec l’artiste, des places de concert, des bons de réduction sur des achats de vinyles ou d’articles de merchandising. Certains NFT donnent même droit à une fraction des revenus générés par les droits d’auteur de l’artiste, comme le musicien Jacques qui a cédé via NFT 0,51 % des droits d’exploitation du titre Vous. Certains de ces NFT sont revendables, parfois sur la plateforme où ils sont créés et mis en vente, parfois via des places de marchés NFT de type OpenSeaou Binance. Cette activité attire inévitablement des intermédiaires qui, comme ANote Music, proposent des bourses d’échanges pour des NFT sur des répertoires entiers, ou encore des agrégateurs numériques tel Ditto qui, avec sa plateforme de financement Opulous associée à Binance, propose à des artistes d’échanger des NFT sur des droits futurs contre des sources de financement.

La billetterie constitue souvent un des points d’ancrage de ces offres groupées (ou bundles d’actifs) proposées sous forme de NFT. Centaurify est l’une des pionnières des applications de ce type. L’un des exemples les plus récents et les plus médiatisés illustrant cette tendance est la sortie du dernier album de Kings of Leon qui, en plus de sortir de façon standard sur les plateformes streaming, a également été décliné sous forme de NFT avec du contenu additionnel pour les fans dont un accès à vie aux concerts du groupe ou la « propriété » d’une œuvre d’art numérique unique liée à l’univers du groupe. De la même façon, il est question désormais de lier l’expérience des concerts « physiques » avec des actifs « NFT-isables » en partie créés pour l’occasion comme des posters personnalisés ou œuvres d’art réalisées en public durant un festival (voir l’accord entre l’organisateur de concerts AEG Presents et le spécialiste de solution web3 et NFT Autograph).

Il n’est pas surprenant que l’exploitation de la nostalgie et de la sacralisation de certains événements clés, souvent associées dans l’esprit des fans, constitue également un terrain privilégié de développement de NFT. Les exemples de la mise en vente de NFT sur des souvenirs des Beatles (manuscrits originaux de paroles, vêtements, guitares, etc.) par le fils de John Lennon, l’accord récent entre Billboard et Universal pour éditer des NFT liés à des moments marquants jalonnant les 50 ans d’existence du Billboard, ou encore l’accord entre la plateforme d’échanges de NFT Binance et l’US Recording Academy pour l’émission de NFT à l’occasion des Grammy Awards sont assez représentatifs de ce phénomène. D’une certaine manière, l’aboutissement ultime de ces approches centrées sur la base de fans est le développement d’applications fan-to-fan comme Fave, grâce auxquelles les fans élaborent et échangent eux-mêmes des actifs liés à leurs artistes préférés, avec parfois une validation plus ou moins formelle de la part desdits artistes, voire une rémunération de ces derniers.

Si l’on résume, la blockchain permettrait aux artistes de créer une économie de token autour de leur univers musical à travers de nouveaux objets et rapports avec le public. Le lien est clair ici avec le développement de la creator economy dans laquelle les artistes proposeraient directement aux fans de s’abonner pour obtenir des actifs spécifiques de natures très variées. Cette tendance est actuellement relayée par une multitude d’applications dont certaines ne sont pas à proprement parler dans le secteur de la musique (Instagram, Twitch, Patreon, Twitter et surtout TikTok). Notons que, sans nécessairement recourir à la blockchain, l’un des ressorts de l’adhésion des fans, à savoir leur visibilité en tant que fan et leur sentiment d’appartenance à une communauté, est aussi valorisée par le système de badge virtuel (virtual fan badge) proposé, en plus de services de streaming, par des plateformes comme Audiomack.

Cette économie de token constituée autour d’artistes pourrait ultimement s’articuler autour de DAO (Decentralized Autonomous Organizations), c’est-à-dire autour de communautés auxquelles les individus souscrivent par l’achat de tokens et dont les règles de fonctionnement sont inscrites dans la blockchain. Les DAO peuvent s’assimiler à des organisations décentralisées dans lesquelles le processus de décision et de récompense des parties prenantes est inscrit de façon immuable dans la blockchain et dont les « actionnaires » sont, entre autres et selon les conditions prévues, les détenteurs de tokens associés. La blockchain constituerait ainsi l’infrastructure technologique d’un nouvel Internet décentralisé, dit web 3.0 ou « web de la propriété », par opposition au web 2.0 d’aujourd’hui centralisé autour des Gafam. Le web 3.0 correspond ainsi à un nouvel ethos organisationnel fondé sur une relation à la fois directe, transparente et communautaire entre les parties. Dans cette perspective, les tokens ne sont plus seulement un mécanisme de récompenses octroyées à titre « gracieux » par l’artiste ou la contrepartie d’un flux cryptomonétaire, mais un outil de gouvernance à part entière. Par exemple, des membres d’une DAO pourraient être récompensés en tokens pour leurs activités ou comportements vertueux (selon des modalités inscrites à l’avance et automatisées dans la blockchain) permettant à leurs détenteurs de participer aux décisions de l’organisation ou de signaler leurs compétences et leur implication auprès des autres parties prenantes.

Enfin, il n’est pas possible de clore ce bref panorama du champ extrêmement varié des applications de la blockchain dans le domaine de la musique7 On pourrait ajouter à ce panorama les applications support du développement de l’Internet of Musical Things (IoMusT) proposé par L. Turchet mais pour lequel nous n’avons pour l’instant pas trouvé d’application exemplaire. Voir Marellapudi T. S., « What is the Internet of Musical Things (IoMusT) ? », All about Circuits, 24 avril 2020, en ligne : https://www.allaboutcircuits.com/news/what-is-the-internet-of-musical-things-iomust/ sans évoquer la convergence avec le développement du métavers8Évolution d’Internet vers un monde virtuel, à base d’informatique 3D, de réalité virtuelle et/ou augmentée, constitué d’espaces partagés et persistants où les utilisateurs interagissent via des avatars.. D’une certaine manière, en sus de ce qui est exclusivement produit dans cet espace, tout ce qui fait l’objet de NFT dans le monde « actuel » pourrait être reproduit « en miroir » dans le métavers. De nombreux exemples commencent à émerger : partager non pas un moment avec un artiste, mais être son voisin dans un métavers (par exemple, la possibilité de fréquenter Snoop Dogg sur le métavers The SandBox sous forme de NFT vendus 458 000 $) ; billets pour des concerts virtuels sécurisés par NFT ; création d’avatars d’artistes musicaux et de vêtements numériques liés à la musique NFTisés (accord entre Warner Music et Genies) ; lancement de 10 000 avatars de Snoop Dogg via NFT ; création de Kingship, un groupe uniquement virtuel formé de quatre musiciens et de leur manager créés sous forme d’images NFT, lancé par Yuga Labs et acheté par Universal, etc.

Les limites de la blockchain pour la filière musicale

Les exemples évoqués ci-dessus démontrent que la technologie blockchain offre d’ores et déjà de nombreuses perspectives de changements et d’opportunités d’affaires dans la filière musicale. Cependant, il existe également de nombreuses limites à cette technologie, à la fois d’ordre technique, mais aussi liées aux spécificités et aux besoins de l’industrie musicale. Le premier problème le plus souvent évoqué est l’absence d’incitation des principaux acteurs traditionnels de l’industrie à investir de l’argent et des efforts dans la construction d’une telle base de données unique, décentralisée et transparente regroupant l’ensemble du catalogue musical. D’une part, parce qu’une telle initiative serait de nature à remettre en cause certains processus et compétences-métiers, notamment dans l’hypothèse où une telle base de données serait complétée par une architecture de smart contracts. D’autre part, le caractère public et transparent d’une telle architecture peut compromettre une partie des modèles d’affaires de ces intermédiaires, précisément articulés autour de la complexité du système de gestion des droits. S’ajoutent à cela le manque de standardisation et le caractère dispersé (ou contradictoire) des données, voire l’absence de données, pour un nombre significatif de titres y compris récents, augmentant ainsi les coûts à investir en amont pour arriver à un registre complet.

Cependant, ce déficit d’incitation ne saurait à lui seul expliquer les difficultés liées à la création d’un tel registre. Le principal problème est celui lié au partage des métadonnées entre les principaux acteurs et intermédiaires (OGC, éditeurs, labels, etc.) : tous soulignent la difficulté à s’accorder préalablement sur les règles et procédures qui devraient gouverner la construction et le maintien d’un tel registre (quels types de données selon quels standards et avec quel accès et quelles procédures d’ajouts, de suppressions ?). Ces règles sont d’autant plus importantes à trouver que la blockchain, de par son fonctionnement, est une base de données dite append-only, c’est-à-dire sur laquelle il est seulement possible d’ajouter des données et non pas de les supprimer. Cette immutabilité du système est d’ordinaire vertueuse car elle empêche des attaques malveillantes visant à réaliser des « doubles dépenses » cryptomonétaires. Cependant, la cryptomonnaie est totalement endogène à la blockchain à laquelle elle est adossée, elle ne représente pas autre chose qu’elle-même. À l’inverse, les métadonnées musicales représentent une réalité juridique qui est entièrement exogène au système. Or, rien ne garantit que les données chaînées soient correctes du point de vue juridique. En effet, la blockchain permet seulement d’attester de la validité d’une donnée émise (qui a déclaré quelle donnée et quand) mais aucunement de sa véracité (ce qui est déclaré correspond à ce qui est juridiquement reconnu).

Sans des règles de gouvernance adéquates, une blockchain publique peut ainsi facilement déboucher sur un problème de type « garbage in, garbage out ». La plateforme de streaming décentralisée Audius s’est ainsi retrouvée mise en cause par des ayants droit en permettant à ses utilisateurs d’avoir accès à des contenus musicaux pirates déposés sur le système de stockage et de distribution décentralisé IPFS utilisé par l’entreprise. Sans entrer dans des détails techniques, on peut résumer le problème par le fait qu’il est impossible pour Audius de supprimer les contenus incriminés des nœuds du réseau IPFS qui ne souhaitent pas se plier à leur demande, compliquant considérablement la capacité de la plateforme à se conformer aux requêtes des ayants droit. Cet exemple souligne ainsi la nécessité pour ces plateformes de nouvelle génération de créer un mécanisme de vérification ex ante de téléversement des contenus musicaux sur leurs systèmes, comme le fameux ContentID de Google, et donc d’associer à leurs solutions blockchains des technologies et procédures plus centralisées. De même, se pose la question de la correction voire de la suppression des données émises par ces plateformes afin de garantir l’effectivité du droit à l’oubli ou les droits moraux de repentir et de retrait. De telles interventions sur le registre supposent, là encore, une forme de centralisation qui pourrait remettre en cause les propriétés trustless de la blockchain et donc l’intérêt de passer par cette technologie.

Plus généralement, il existe aujourd’hui une vraie interrogation quant à la capacité de la blockchain à pouvoir traduire adéquatement des relations contractuelles complexes, comme celles organisant la filière musicale, en smart contracts. Deux problèmes sont à considérer. D’abord, comme précisé précédemment, lorsque les conditions du contrat dépendent de données exogènes à la blockchain, les parties doivent s’assurer de la qualité et de la fiabilité du « phasage » entre la réalité off-chain et les données on-chain déclenchant lesdites conditions. Un tel travail peut nécessiter de nouveaux tiers de confiance, appelés des « oracles », pouvant prendre des formes plus ou moins centralisées. Le second problème tient au caractère automatique des smart contracts. Par définition, ces derniers n’exécutent que les conditions sur lesquelles les parties ont explicitement prévu de s’accorder. Or, les parties ne peuvent pas prévoir toutes les éventualités et circonstances qui gouvernent leur transaction. Certaines clauses ou réalités juridiques reposent d’ailleurs sur des ambiguïtés sémantiques permettant au contrat de s’adapter aux nouvelles circonstances. Autrement dit, les contrats sont toujours « incomplets » et doivent être capables de supporter un certain degré de flexibilité qu’il est impossible d’obtenir dans le cadre d’une modélisation par smart contracts sans coûts supplémentaires. Selon la nature du contrat en cause, le recours aux smart contracts pourrait ainsi tout aussi bien diminuer ou augmenter les coûts de transactions.

De façon encore plus critique, l’utilisation par les organisations traditionnelles (ou les artistes) de solutions blockchains pour optimiser leurs processus ou générer de nouvelles propositions de valeur (via des NFT et smart contracts par exemple) nécessite de recourir à des intermédiaires spécialisés dans l’analyse-conception-implémentation desdites solutions, recréant ainsi les problèmes de confiance et de coûts transactionnels évoqués plus haut. De ce point de vue, la blockchain semble davantage changer la façon dont s’exerce les activités d’intermédiation plutôt que de les supprimer purement et simplement. Le secteur étant encore peu réglementé, il est d’autant plus difficile pour ces organisations de connaître le sérieux et la fiabilité technique des solutions proposées, les exposant ainsi à un risque technologique et économique important. À titre d’exemple, nous pouvons évoquer le hack de la plateforme Roll qui permet aux artistes de créer facilement et de façon très personnalisée des social tokens sur la blockchain Ethereum. Le montant des tokens volés a été estimé à plus de 5 millions de dollars. Ce vol a été permis par un défaut de sécurité dans le protocole de l’infrastructure blockchain de l’entreprise.

Il convient de noter que ce manque de fiabilité de ces nouvelles activités n’est pas que technique mais aussi, voire surtout, légal. Certains cas d’usage des NFT, notamment ceux donnant droit à une fraction des revenus générés par un titre musical, présentent de nombreux flous juridiques. Souvent présentés abusivement comme un droit de propriété on-chain sur le master de l’œuvre, ces tokens sont plutôt des droits à percevoir une partie des flux de revenus générés par le titre sans aucun transfert de propriété effectif. Impossible donc d’utiliser l’œuvre pour par exemple réaliser un remix ou autoriser son utilisation par un tiers. De plus, ne sont concernés que les flux auxquels l’auteur a droit et qui peuvent varier en fonction de nombreuses circonstances (performance publique, diffusion streaming, diffusion radio, synchronisation, etc.) et du territoire en cause. Notons que, pour l’heure, l’ensemble de ces flux de revenus sont réalisés off-chain, ce qui pose la question de leurs modalités de recouvrement par les acquéreurs de NFT (via quel type de monnaie ou cryptomonnaie, selon quelle fréquence de paiement, etc.) et de leur transparence. Enfin, il existe un flou juridique autour des NFT : constituent-ils des actifs financiers à part entière et de quelle nature (utility tokens, security tokens) ? D’autres réglementations et limites juridiques seraient à considérer en plus du cadre relatif au droit d’auteur.

Enfin, et dans le prolongement des remarques précédentes, il convient de nuancer la capacité de la blockchain à produire de nouveaux modes de gouvernances et de nouvelles formes d’organisations plus décentralisées. Pour l’heure, la plupart des organisations et collectifs se revendiquant comme des DAO dans l’industrie musicale n’utilisent pas toujours la blockchain pour « s’autogouverner ». Autrement dit, et de façon assez paradoxale, les règles et modes de gouvernance qui encadrent la vie de ces organisations ne sont pas formalisés et inscrits dans la blockchain mais recourent à des outils web traditionnels comme Discord ou des outils développés en interne. Une explication possible de ce constat tiendrait à la jeunesse de ces organisations, qui doivent d’abord se consolider et expliciter leurs objectifs par l’expérimentation et la discussion avant de formaliser des règles stables et bien définies. Même une fois ces objectifs fermement établis, il y a fort à parier que les règles de gouvernance les plus efficaces émergeront par un processus de sélection par essais et erreurs. Processus qui a toutes les chances d’être long et laborieux, comme en témoignent les récentes attaques dites de « gouvernance » de certaines DAO évoluant dans le secteur de la finance décentralisée. Ces attaques consistent non pas à profiter d’une faille technique pour voler des cryptoactifs, mais bien plutôt à faire un mésusage ou un détournement des règles de gouvernance de la DAO pour en prendre le contrôle en réunissant une masse critique de votes. À terme, et assez ironiquement, il n’est pas à exclure que ces expérimentations multiples débouchent ainsi sur des règles de gouvernance incluant un certain degré de verticalité.

Une dernière limite concerne l’incertitude associée au caractère fortement spéculatif des cryptomonnaies et de l’économie de token. Cette incertitude devrait s’atténuer avec l’émergence de use cases standards et de solutions de type stablecoins indexés à des monnaies « traditionnelles9La raison d’être des stablecoins est de profiter d’une faible volatilité, par exemple à travers une indexation à des actifs classiques (monétaires ou non). Cependant, cette indexation créée des problèmes de transparence et de confiance quant à l’engagement des émetteurs à s’assurer de la stabilité de leurs stablecoins en disposant de réserves d’actifs suffisantes. ».

Scénarios prospectifs

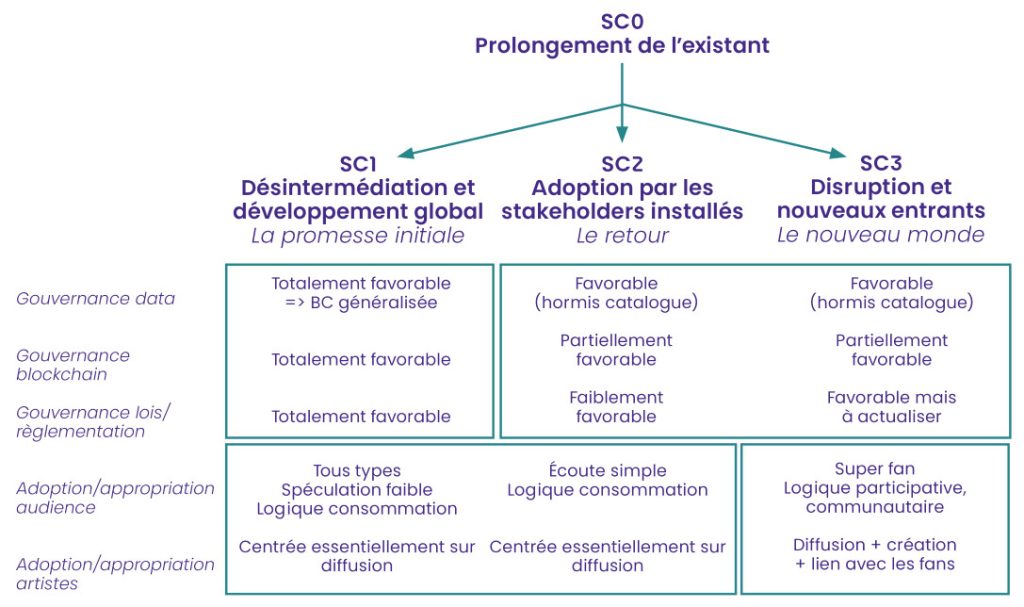

La réalisation d’un exercice de prospective autour de l’impact de la technologie blockchain sur la filière musicale passe par l’identification de paramètres clés10Une quarantaine de paramètres ont ainsi été identifiés et regroupés en sept grandes catégories : les possibilités et limites de la technologie blockchain (capacité de calcul, temps requis pour les preuves de consensus…), la gouvernance des blockchains (possibilité de correction ex-post, interfaçage des plateformes…), la gouvernance des données et métadonnées de l’industrie musicale (standardisation, contrôle qualité à l’entrée…), le cadre légal et réglementaire des blockchains (stabilité ou harmonisation des règles fiscales sur la revente des NFT…), les autres aspects réglementaires (évolution des droits d’auteurs…), les comportements d’adoption et d’appropriation par les fans et les comportements d’adoption et d’appropriation par les artistes. et de scénarios possibles d’évolution. La maturité de la technologie et la levée de ses limites techniques identifiées précédemment sont des conditions évidentes pour son adoption par les différentes parties prenantes. Cependant, d’autres catégories de paramètres, notamment relatifs à la gouvernance et à la réglementation de la filière musicale et de la technologie, doivent être considérées. Outre un scénario de base qui constitue une évolution incrémentale de l’existant, nous identifions trois scénarios d’évolution plus ou moins disruptifs.

Scénario 0 (projection à court terme) : évolution de l’existant avec réglementation minimale et nouveaux modèles économiques pour des acteurs émergents

Ce scénario constitue le prolongement de la situation actuelle en prenant acte du fait que la construction d’une base de données unique et standardisée de l’ensemble du répertoire musical mondial (ou a minima européen) constitue à court terme un défi trop difficile à relever pour l’industrie. Dans ces conditions, l’avènement de la blockchain n’induit pas de bouleversement en profondeur du fonctionnement de la filière musicale. La chaîne de valeur reste schématiquement organisée, en amont, par des labels et éditeurs indépendants et des majors et en aval, par des plateformes streaming du web 2.0.

Depuis quelques années, les opportunités ouvertes par la blockchain se concentrent surtout sur des applications on-chain de bout en bout (comme la vente d’objets NFTisés), par opposition à des applications nécessitant l’intégration de flux de données off-chain (comme les tokens donnant droit à certains revenus générés depuis une plateforme de streaming traditionnelle). Faute de phasage fiable entre les mondes off et on-chain, ces applications plus novatrices restent anecdotiques en plus de demeurer floues sur le plan juridique. Ainsi, la blockchain ne transforme pas radicalement la proposition de valeur des acteurs installés mais se juxtapose à leur offre existante en proposant de nouveaux services autour de certains types de NFT, notamment ceux relatifs à des fichiers musicaux et éléments de merchandising numérique ou adossés à des services off-chain spécifiques comme des concerts réels ou dans le métavers.

Dans la continuité des observations faites dans la partie précédente, ces nouvelles offres occasionnent l’apparition d’intermédiaires qui se chargent de la conception et de l’implémentation des stratégies NFT et font éventuellement office de plateformes d’achats et d’échanges. Ce point peut être illustré par les partenariats déjà en cours dans l’industrie, y compris par les majors11Voir notamment l’accord conclu entre Universal et la plateforme NFT Curio,ou encore entre le jeu vidéo blockchain The SandBox et Warner.. À terme, il est possible d’imaginer qu’une partie de ces activités soit internalisée par des labels ou entreprises d’accompagnement d’artistes à la surface financière suffisamment large afin de mieux coordonner celles-ci avec leurs activités traditionnelles dans une logique de stratégie 360° rénovée.

La blockchain contribue également à viabiliser la fameuse « longue traîne12Anderson C., « The Long Tail », Wired, 1er octobre 2004, en ligne : www.wired.com/2004/10/tail. » en permettant à des artistes indépendants aux auditoires plus confidentiels d’augmenter l’engagement des fans via différents services et stratégies NFT. Sous réserve des limitations mentionnées précédemment, ces artistes auront d’autant moins de mal à faire un usage habile et innovant de l’économie de token qu’ils sont souvent en entière possession de leurs droits d’auteurs et droits voisins, avec une phase d’apprentissage et d’expérimentation intense sur laquelle pourront ensuite capitaliser les acteurs les plus installés13Hu C. et Jackson B., « Music/Web3 Dashboard : 160 M$ + worth of music NFT sales, plus music DAOs and creator tools », Water & Music, 9 janvier 2022, en ligne : www.waterandmusic.com/data/music-web3-dashboard/. L’intermédiation de ces artistes se déroule là aussi à travers des plateformes NFT spécialisées. Cependant, il est possible d’imaginer un élargissement des services proposés par ces plateformes aux artistes en s’alignant sur une offre d’intermédiation proche des acteurs déjà installés, mais avec des processus s’appuyant en partie sur la blockchain, à l’instar des labels ou organisations DAO évoquées précédemment. Une partie des activités de découverte et de promotion/curation d’artistes de ces organisations sont ainsi externalisées à des communautés d’utilisateurs, éventuellement rémunérés et/ou récompensés en cryptomonnaies et social tokens.

Scénario 1 : désintermédiation avec développement global de la blockchain

Dans ce premier scénario, le développement de la technologie blockchain conduit à une désintermédiation radicale du marché musical en réduisant, voire supprimant, les anciens processus d’intermédiations opérés par les acteurs traditionnels (labels, OCG, plateformes, etc.). Ce scénario renvoie à la promesse initiale de la blockchain, formulée à la fin des années 2010, permettant aux artistes et ayants droit un mode de rémunération individualisé, automatique et transparent ainsi qu’un partage de la valeur créée qui leur serait plus favorable.

Dans ce scénario, la consommation musicale bascule d’un modèle streaming freemium (abonnement géré par une plateforme centralisée 2.0 type Spotify) à un modèle de rémunération à l’écoute pris en charge par une série de smart contracts codés et validés par une ou plusieurs plateformes décentralisées de type DAO. Chaque écoute d’un titre musical donne ainsi lieu à une transaction inscrite dans la blockchain rémunérant l’artiste et/ou les ayants droit par un système de micropaiement en cryptomonnaie. Le caractère automatique et transparent de l’exécution des contrats « à l’écoute » permet ainsi une réduction considérable des coûts de transaction. Les activités d’intermédiation sur ce nouveau marché se résument pour l’essentiel à la création et à l’entretien d’interfaces user-friendly permettant aux artistes et ayants droit de mettre en ligne leurs contenus musicaux et aux consommateurs d’avoir accès facilement à l’ensemble du catalogue musical mondial.

Du fait de l’existence d’externalités de réseau, on peut anticiper une forte concentration de ces plateformes, à l’instar de ce qui peut être actuellement observé dans le streaming. Cependant, dans ce scénario, les plateformes fonctionnent sur le mode de DAO gouvernées par des parties prenantes (créateurs, consommateurs, curateurs, développeurs, financeurs, etc.) dont les rôles et prérogatives sont inscrits dans la blockchain. Au regard des expérimentations en cours, il est possible d’envisager des règles de gouvernance qui laissent un peu plus de place à l’initiative des auditeurs, à l’image du système de l’entreprise Pianity qui « externalise » à sa communauté d’utilisateurs une partie des activités de découverte d’artistes par un système de vote et de récompenses en cryptomonnaie. À terme, seules les plateformes ayant su mettre en place des règles permettant un système d’incitations vertueux pour développer et entretenir le réseau survivent et dominent le marché.

En amont de la chaîne de valeur, les nouvelles créations musicales sont systématiquement enregistrées dans la blockchain selon des procédures standardisées permettant une meilleure traçabilité des œuvres et une meilleure indication de leur paternité. Le processus créatif lui-même est impacté par le chaînage successif des différentes activités créatives (composition, interprétation, mixage, etc.) rémunérées par des smart contracts conditionnés à l’enregistrement des outputs dans la blockchain. Des plateformes dédiées à l’enregistrement et au référencement d’inputs musicaux (paroles, boucles musicales, etc.), de beatmakers et de ghostwriters ou de ressources d’IAse développent en tant que registres sanctionnant la paternité voire les modalités d’utilisation de ces inputs par smart contracts. Ces plateformes viennent ainsi renforcer les pratiques de crowdsourcing déjà observées dans l’industrie, notamment chez certains artistes issus des genres urbains/pop fonctionnant sur le mode « Hook&Tracks14Seabrook J., The Song Machine: Inside the Hit Factory, New York, W.W. Norton & Company, 2015. », tout en favorisant une nouvelle répartition de la valeur à l’avantage des créateurs de ces inputs.

En aval de la chaîne de valeur, les plateformes de streaming (et les activités des agrégateurs associés) sont sans doute les grandes perdantes en étant totalement dépassées par l’émergence de nouveaux acteurs proposant des modalités de rémunération plus attractives aux artistes (répartition plus favorable, transparence, automaticité des flux, etc.) tout en laissant place à des logiques de cocréation et d’empowerment des utilisateurs du fait de leur nature décentralisée. À l’inverse, il est possible d’envisager une certaine résilience des labels et des éditeurs de musique. En effet, ces intermédiaires contribuent directement à la création de valeur à travers les activités liées à la direction artistique, à la gestion de carrière d’artiste, aux opérations de marketing et de communication, etc. De plus, certaines compétences purement juridiques et transactionnelles demeurent résiduellement importantes, notamment s’agissant des activités de distribution physiques (ventes de CD, vinyles, etc.) du fait de l’existence de flux physiques exogènes aux systèmes et aux solutions blockchain. Ces activités d’intermédiation traditionnelles sont cependant fortement impactées par la blockchain, avec un recours accru à l’externalisation via des smart contracts.

Les majors continuent à jouer un rôle substantiel du fait de la taille de leur back catalogue leur permettant de préserver un pouvoir de marché important sur les acteurs aval de la supply chain et ainsi de négocier des tarifs plus attractifs auprès des distributeurs, y compris les plateformes communautaires déployées sur la blockchain. En revanche, l’abaissement des coûts de transaction et les nouvelles opportunités d’affaires créées par la blockchain augmentent la pression concurrentielle sur ces dernières en contribuant à viabiliser la fameuse « longue traîne » dans laquelle un nombre croissant d’artistes de niche et de labels indépendants développent des économies de token profitables malgré des flux d’écoutes (et donc de revenus) plus confidentiels sur les plateformes. Plus généralement, les NFT servent de mécanisme d’incitation et de récompense des fans contribuant à la notoriété ou à l’univers de l’artiste (fan arts) voire à son financement. Apparaît donc ici un monde dans lequel est poussée à l’extrême l’exploitation de la creator economy adossée à une « fandom » si fidélisée qu’elle génère également des activités fan-to-fan.

Ces économies de token sont gérées par les plateformes de streaming décentralisées ou des labels et entreprises d’accompagnement d’artistes en DAO évoquées précédemment. Toutefois, il est possible d’envisager que des artistes à la notoriété très importante, ou assis sur une communauté suffisamment large et active, créent leur propre économie de token en dehors des plateformes dédiées, notamment si ces derniers souhaitent créer des règles et mécanismes d’incitations communautaires différents de ceux autorisés sur lesdites plateformes. Le développement de ces modèles d’affaires plus communautaires, couplé à une transparence inédite des flux de revenus on-chain et à une efficacité accrue des processus d’intermédiation, augmente ainsi le pouvoir de négociation des artistes en amont, notamment les plus connus.

Enfin, de par leur mode de gestion collectif et non lucratif, les Organismes collectifs de gestion (OCG) basculent également à terme dans un mode de gouvernance décentralisée inscrit dans la blockchain et dans lequel les parties prenantes sont constituées, a minima, de l’ensemble des artistes ou ayants droit adhérents. Pour une part, les OCG préservent leur rôle de collecteur des droits d’auteurs et redevances qui sont dus à leurs adhérents sur toutes les exploitations économiques off-chain qui persistent dans l’Internet 2.0. En revanche, les OCG ne procèdent pas à la collecte des droits sur les plateformes décentralisées puisque les flux cryptomonétaires sont directement gérés et reversés aux ayants droit par smart contracts. Les OCG demeurent néanmoins centraux : en amont, ils certifient, enregistrent et le cas échéant corrigent les droits de propriété de chacun sur une base de données unique et « auditable » par tous et à partir de laquelle des smart contracts entre organisations, artistes et consommateurs sont négociés, conclus et encodés.

Scénario2 : adoption par les stakeholders installés dans une logique d’optimisation des workflows et de captation de la valeur

Dans un deuxième scénario, les acteurs installés de l’industrie musicale s’approprient la technologie blockchain pour l’optimisation de leur activité et de la chaîne de valeur. À l’instar de ce qui a pu être observé avec la révolution du numérique, la blockchain permettrait ainsi aux intermédiaires de poursuivre la diversification de leurs services et d’augmenter la valeur en proposant une intermédiation intégrée. Dans ce scénario, les labels investissent dans la « blockchainisation » partielle de leur catalogue, en se focalisant par exemple sur les nouvelles productions. Ils s’appuient sur des blockchains privées ou semi-publiques afin d’implémenter les solutions de type smart contracts tout en conservant la main sur la gouvernance des données inscrites dans la blockchain15Cet usage de la technologie par les acteurs en place passe ainsi paradoxalement par la suppression de l’une des caractéristiques trustless de la blockchain, à savoir son caractère décentralisé. Un tel usage pose cependant la question de l’attractivité de cette solution par rapport à des solutions techniques centralisées traditionnelles..

Dans ce scénario, l’intérêt de la blockchain tient donc surtout à sa capacité à automatiser certaines tâches (par exemple, la rémunération d’artistes). Dans cette logique de recherche d’efficience et de rationalisation relative des workflows, des consortiums sont à prévoir, impliquant labels et autres acteurs existants (OCG, plateformes de streaming, etc.). Ces solutions blockchain privées ou semi-publiques permettent ainsi à ces acteurs de maîtriser le phasage entre les mondes on-chain et off-chain et ainsi de préserver leur position concurrentielle oligopolistique. Par exemple, la logique de gestion collective des droits ne serait pas remise en cause, mais fiabilisée et optimisée par un registre de déclaration à base de blockchain.

La mise en œuvre de ces solutions suppose toutefois une réelle capacité des entreprises à étendre leur domaine de compétences vers des solutions blockchain adaptées aux workflows et designs organisationnels de la filière. L’acquisition de ces compétences et capacités technologiques peut se faire par croissance organique des acteurs. Cependant, étant donné le caractère encore incertain et évolutif de la blockchain, il est probable que les acteurs installés soient réticents à investir massivement dans la technologie. Plus vraisemblablement, le développement des capacités des acteurs se fera par croissance externe, à travers des approches partenariales avec des pure players spécialisés dans le développement de solutions blockchains.

De la même façon, la blockchain permet l’extension des modèles d’affaires des acteurs en place en leur permettant d’exploiter de nouveaux gisements de valeur. Ainsi, un développement de l’économie de token est à prévoir, mais avec un rôle centralisateur des labels et plateformes qui gardent la main sur les données et flux de revenus générés par ces activités émergentes tout en optimisant leur valorisation sur le plan économique via des phénomènes d’externalités croisées avec des activités plus traditionnelles (streaming, concerts, supports physiques, produits dérivés, etc.). À nouveau, l’intégration de ces nouvelles activités devrait s’opérer d’abord via des collaborations, voire absorptions, d’acteurs de l’économie de token analogues à ceux décrits dans le scénario précédent. Plutôt que de bouleverser la filière, l’économie de token prolonge ainsi les stratégies 360° observées durant ces vingt dernières années à travers une multiplication des partenariats et collaborations entre acteurs émergents et installés.

Dans ce scénario, l’organisation de la chaîne de valeur n’est donc pas profondément remise en cause, y compris vis-à-vis des acteurs situés le plus en aval de la chaîne de valeur. En l’absence de blockchainisation intégrale des données, les fonctions d’intermédiation des plateformes de streaming du web 2.0 demeurent prépondérantes. Tout comme les labels et éditeurs de musique, ces dernières peuvent se saisir de la blockchain pour optimiser certains processus internes ou liés à des partenaires comme les agrégateurs (activités de reporting, clearance, etc.). Par contraste, les plateformes de streaming adossées à la blockchain demeurent confidentielles en ne s’adressant qu’à certains profils de consommateurs (technophiles ou à la recherche d’une offre streaming « éthique »), faute d’accès aux back catalogues des principaux labels et éditeurs de musiques.

Tout comme dans le scénario 1, la blockchain peut néanmoins servir d’architecture sociotechnique pour valoriser certaines niches et artistes indépendants aux communautés de fans très engagés à des degrés plus ou moins importants selon le niveau de maturité technologique et juridique considéré. Plus généralement, l’économie de token constitue un nouveau levier pour les artistes, mais selon un rapport de force avec les intermédiaires qui reste relativement inchangé.

Scénario 3 : disruption du secteur avec adoption massive de la blockchain par des nouveaux entrants

Dans ce scénario, la technologie blockchain se développe essentiellement autour de l’économie de token et des concerts, et est dominée par des nouveaux intermédiaires ou des géants des réseaux sociaux, les intermédiaires traditionnels étant cantonnés aux formes classiques de fonctionnement et de diffusion de la musique. Ce scénario ne comporte pas vraiment de nouveautés en termes technologiques ou de services par rapport à ce qui a été décrit précédemment. Il s’agit plus d’une configuration technico-économique différente entre technologie, réglementation et organisation du secteur à la suite d’une modification progressive mais en profondeur des comportements et préférences des artistes d’un côté et du public de l’autre.

Comme dans le scénario 2, ce scénario prend acte des trop nombreux obstacles technologiques, organisationnels et comportementaux empêchant l’harmonisation et la blockchainisation des données musicales. Dans ces conditions, seule une portion congrue du back catalogue concernant les artistes les plus connus est enregistrée sur la blockchain, permettant une exploitation économique optimisée semblable aux modalités décrites dans le scénario précédent et prise en charge par les acteurs installés ou par des fonds d’investissement spécialisés, à l’instar de Hipgnosis Songs Fund. Les nouvelles productions musicales sont, quant à elles, « blockchain natives », encadrées et garanties réglementairement par les OCG qui développent une activité de certification semblable au scénario 1.

Les artistes, conscients des modes de rémunération peu favorables proposés par le streaming du web 2.0 et de plus en plus familiarisés avec le web 3.0, s’orientent progressivement vers les solutions de création, de diffusion et d’exploitation de leur fanbase via les intermédiaires de l’économie de token et des plateformes NFT mais aussi via les réseaux sociaux qui voient dans la musique un vecteur de développement (à l’instar de la stratégie récemment développée par TikTok). Corrélativement, une partie de plus en plus importante du public est prête à soutenir, d’une manière ou d’une autre, de nouveaux artistes et à interagir avec eux et avec les autres fans, par contraste à une demande de simple écoute gratuite en streaming. Cette tendance est par ailleurs naturellement renforcée par un renouvellement générationnel qui renforce l’attirance du public pour les nouveaux artistes qui s’expriment directement et naturellement, comme lui, dans le monde numérique.

Les nouvelles productions musicales constituent ainsi un élément artistique de base à partir duquel sont générés des actifs numériques qui reposent peu ou prou sur un mode de production et de consommation quasi communautaire entre les artistes et leurs fans. Pour les artistes concernés, la rémunération par micropaiements à l’écoute ne représente qu’une partie des revenus générés par une économie de token reliant actifs numériques, métavers et actifs physiques. Ces économies de token sont rendues possibles par le fait que les œuvres de ces nouveaux artistes génèrent beaucoup moins de coûts de transaction du fait d’une inscription fiable de leurs droits dans « le marbre de la blockchain ».

Cependant, étant donné le maintien de certains obstacles technologiques et réglementaires retenus dans ce scénario, l’émergence de ces économies de token d’artistes requiert des compétences informatiques et juridiques spécifiques pour favoriser et organiser la coproduction et la coexploitation de ces différents actifs. Il s’agit à la fois d’offrir aux artistes des outils de création, de diffusion, de valorisation et de relation avec les fans et de fournir aux fans des outils simples pour interagir avec les autres fans et les artistes et soutenir ces derniers. Comme suggéré précédemment, ces compétences sont probablement plus à trouver du côté des réseaux sociaux, qui peuvent miser sur de fortes complémentarités avec leurs propres activités. Il n’est toutefois pas exclu que les nouveaux acteurs ayant émergé récemment sur ce créneau (plateformes mixant écoute, NFT et expression des fans) dominent également le secteur en mettant en place de nouvelles formes d’intermédiation de type DAO, particulièrement en phase avec la philosophie de cocréation et communautaire sous-tendant ces économies de token.

Dans tous les cas, les acteurs traditionnels de l’industrie comme les labels et éditeurs de musique resteraient à l’écart de cette dynamique alimentée par les nouveaux artistes du fait que ces derniers, en gardant l’intégralité de leurs droits d’auteurs et/ou droits voisins, parviennent à mieux tirer profit des solutions de blockchain mis à leur disposition pour organiser leur communauté de fans et leur notoriété. À l’inverse, de nouveaux intermédiaires peuvent apparaître en matière de production et d’édition, qui seraient plus des facilitateurs de la gestion des droits correspondants dont les artistes resteraient détenteurs.

Dans ce cadre, l’écoute simple telle que proposée par les plateformes de streaming devient une part de plus en plus négligeable de la valeur générée par la musique. Les nouveaux artistes, beaucoup plus enclins à exploiter les opportunités sur l’autre versant de l’industrie (NTF, métavers, etc.), renoncent progressivement à une rémunération plus équitable de l’écoute streaming 2.0, dont les flux de revenus des plateformes sont structurellement insuffisants en raison d’une pression toujours plus forte du public pour la quasi-gratuité. Ces nouveaux artistes prennent ainsi acte du fait que les plateformes ne jouent plus qu’un rôle de « cartes de visite » vers leur univers musical qu’ils espèrent pouvoir exploiter sur d’autres fronts, dont ceux ouverts par la blockchain. Corollairement, un nombre réduit de plateformes de streaming peuvent parfaitement continuer à prospérer et atteindre le seuil de rentabilité au travers d’un effet de volume sur les abonnements.

Reste bien entendu l’exploitation d’un back catalogue largement non blockchainisé et donc toujours régi en grande partie selon les modalités du monde physique et du web 2.0. Ce back catalogue est progressivement marginalisé car constituant une part de plus en plus faible de la production et de l’écoute musicale. De plus, la pression des consommateurs pour la quasi-gratuité limite la possibilité pour les différents intermédiaires d’en tirer des revenus substantiels. Dans cette perspective, la valeur du back catalogue repose, encore plus qu’aujourd’hui, sur les œuvres les plus populaires que les intermédiaires traditionnels exploitent selon des stratégies 360° classiques, ponctuellement complétées par des propositions de valeur issues de l’économie de token, notamment sur les actifs dont les droits sont fiables et susceptibles de générer des revenus surpassant les coûts de blockchainisation ex post. Il est néanmoins probable que cette exploitation repose sur un engagement « simple » des fans misant sur la dimension patrimoniale des œuvres, par opposition à des logiques plus communautaires de cocréation à laquelle ni ces artistes ni leur audience ne sont familiarisés.

Synthèse des scénarios et conclusion

Partant d’une évolution de la situation actuelle (scénario 0), nous avons proposé trois scénarios prospectifs qui se distinguent par la combinaison des paramètres identifiés. Les configurations de paramètres conduisant à chacun des scénarios sont représentées par la Figure 1. Comme indiqué ci-dessous, si les paramètres n’évoluent pas ou peu, le scénario 0 pourrait perdurer et ne jamais bifurquer vers les autres scénarios. Il est intéressant de noter que dans tous les scénarios, seul un nombre limité d’artistes sont capables de profiter substantiellement des nouvelles opportunités offertes par la blockchain, notamment ceux qui disposent d’une communauté de fans bien établie. De même, quel que soit le scénario retenu, le back catalogue constitue un facteur important de résilience des acteurs installés, au moins à court et moyen terme. Plus généralement, les tiers de confiance de la filière musicale ne sont pas supprimés par le développement de la blockchain mais plutôt rationnalisés, certes à des degrés divers selon le scénario retenu.

Le scénario 1 représente, en quelque sorte, le point ultime de la blockchainisation de l’industrie musicale, complètement décentralisée et pilotée par des DAO. Il suppose néanmoins une forme de « solutionnisme technologique » dans lequel les principaux moteurs du changement sont les intermédiaires eux-mêmes, en particulier les producteurs, éditeurs et OCG qui acceptent, malgré des investissements et des coûts de coordination substantiels, d’orienter l’ensemble de la filière musicale dans cette direction. L’essentiel des activités de la chaîne de valeur sont alors pilotées par une architecture blockchain et les flux de valeur correspondants gérés par des smart contracts.

Dans le scénario 2, qui paraît plus réaliste, les intermédiaires traditionnels de la musique investissent le champ de la blockchain en amont (enregistrement, certification, workflow, etc.) et en aval (économie de token, concert, etc.) tout en continuant à gérer de manière classique l’essentiel de la diffusion des œuvres (à l’exception éventuellement des œuvres pour lesquelles la structure des droits est suffisamment bien établie pour être blockchainisée). Ces intermédiaires sont alors en capacité de déployer des stratégies 360° complétées par des propositions de valeurs issues de la blockchain et du web 3.0 standardisées et contrôlées de bout en bout. Les applications de micropaiements demeurent marginales, faute d’accès aux back catalogues. N’est toutefois pas exclu le développement d’économies de token parmi les artistes indépendants ou les labels et intermédiaires situés sur des niches musicales afin de prolonger et d’approfondir leurs relations à leurs publics.

Le scénario 3 représente une sorte de schéma inversé par rapport au scénario 2. Les acteurs traditionnels de la musique, pour les raisons évoquées plus haut (impossibilité de blockchainiser le catalogue, faiblesse de la pression des pouvoirs publics, transformation de la demande) sont progressivement affaiblis et ne survivent que grâce à l’exploitation de leur back catalogue ou en luttant difficilement sur le marché de l’économie de token contre des acteurs issus de domaines plus adaptés aux nouveaux besoins et potentiels technologiques (par exemple, les réseaux sociaux). C’est donc l’économie de token qui assure l’essentiel des revenus des nouvelles œuvres en exploitant des formes sans cesse renouvelées de stratégies 360°, y compris sur le métavers.

Ce scénario fortement disruptif décrit un processus de coévolution de la technologie, du régime des droits de propriété et de la relation entre artistes et public qui marginalise progressivement les fonctions d’intermédiations traditionnelles. Désormais, le travail artistique est, à chaque étape du processus, traversé par des logiques de cocréation voire de cogestion avec les fans, logiques précisément permises par le développement technologique du web 3.0 et démocratisées via des plateformes et outils fournis par de nouveaux acteurs (et/ou des acteurs issus des réseaux sociaux) capitalisant sur leur expertise technique et les externalités de réseau pour se rentabiliser.

Tout comme plusieurs paradigmes technico-économiques se sont succédé depuis le cylindre d’Edison16Tschmuck P., Creativity and Innovation in the Music Industry, Berlin, Springer, 2012., ce scénario 3 déboucherait ainsi sur une nouvelle configuration qui rendrait caduque le modèle Internet-streaming aujourd’hui dominant. Se pose alors la question du basculement progressif des nouvelles œuvres dans le back catalogue. Leur part est structurellement amenée à augmenter au fur et à mesure que le temps passe alors même que ces œuvres ne seront plus nécessairement détenues par le vieux couple traditionnel producteurs-éditeurs. On peut alors conjecturer que les acteurs installés n’ayant pas su prendre le tournant de la technologie ne puissent plus compenser leur retard par l’exploitation de leur back catalogue de plus en plus « vieillissant » et finissent par être remplacés par les nouveaux acteurs mentionnés précédemment.

Deux avenirs à horizon plus lointain encore peuvent alors être esquissés à partir de cette nouvelle configuration : soit, au fur et à mesure que le temps passe, l’industrie musicale bascule vers le tout-blockchainisé, le scénario 1 pourrait alors retrouver une certaine actualité ; soit l’évolution des pratiques de production et de consommation de la musique achève définitivement l’organisation traditionnelle de la filière (telle qu’elle s’est installée à l’ère du CD et infléchie par le streaming). La coproduction/consommation communautaire, avec son organisation, son régime de droits adapté, ses styles de musique et processus de créations spécifiques devient désormais dominante… jusqu’à une nouvelle révolution technologique…

- 1Un lexique de la technologie blockchain et de son environnement est disponible ici : https://blockchainfrance.net/le-lexique-de-la-blockchain/.

- 2Gestion des contributions et contributeurs à l’enregistrement, au mixage, au mastering, au sampling, etc.

- 3La plupart des applications utilisent le protocole Ethereum, qui est très documenté sur le web et pour laquelle une aide au développement est apportée par une vaste et active communauté. Bitcoin est plus rarement utilisé, de même que des solutions propriétaires et, plus récemment, un couplage entre la blockchain Solana et le système de stockage Arweave.

- 4Le watermaking crée et lie au fichier audio un dotBC URL renvoyant à une série de minimums viables data (telles que le titre du morceau, l’artiste, l’éditeur, l’ISRC, l’ISWC, etc.) enregistrées sur la blockchain.

- 5Pour une description détaillée de l’opération, voir ConsenSys Media, « Evolution of Ujo Music : The Tiny Human Retrospective », 7 novembre 2016, en ligne : https://media.consensys.net/evolution-of-ujo-music-the-tiny-human-retrospective-e23136197c31

- 6Le gaz est l’unité dans la blockchain Ethereum payée par l’utilisateur qui souhaite faire une transaction au mineur qui valide la transaction selon le consensus prévu par le protocole Ethereum Le coût de la transaction est calculé en fonction de la puissance en calcul nécessaire à la réalisation de l’opération. Ce système de fonctionnement de la blockchain Ethereum peut être comparé au mode de calcul d’une facture d’électricité : à chaque utilisation d’un équipement ménager est associé une certaine consommation électrique exprimée en kilowattheure (le gaz) qui trouve son équivalent en euro (le prix du gaz, exprimé en fraction d’éther, appelé gwei).

- 7On pourrait ajouter à ce panorama les applications support du développement de l’Internet of Musical Things (IoMusT) proposé par L. Turchet mais pour lequel nous n’avons pour l’instant pas trouvé d’application exemplaire. Voir Marellapudi T. S., « What is the Internet of Musical Things (IoMusT) ? », All about Circuits, 24 avril 2020, en ligne : https://www.allaboutcircuits.com/news/what-is-the-internet-of-musical-things-iomust/

- 8Évolution d’Internet vers un monde virtuel, à base d’informatique 3D, de réalité virtuelle et/ou augmentée, constitué d’espaces partagés et persistants où les utilisateurs interagissent via des avatars.

- 9La raison d’être des stablecoins est de profiter d’une faible volatilité, par exemple à travers une indexation à des actifs classiques (monétaires ou non). Cependant, cette indexation créée des problèmes de transparence et de confiance quant à l’engagement des émetteurs à s’assurer de la stabilité de leurs stablecoins en disposant de réserves d’actifs suffisantes.

- 10Une quarantaine de paramètres ont ainsi été identifiés et regroupés en sept grandes catégories : les possibilités et limites de la technologie blockchain (capacité de calcul, temps requis pour les preuves de consensus…), la gouvernance des blockchains (possibilité de correction ex-post, interfaçage des plateformes…), la gouvernance des données et métadonnées de l’industrie musicale (standardisation, contrôle qualité à l’entrée…), le cadre légal et réglementaire des blockchains (stabilité ou harmonisation des règles fiscales sur la revente des NFT…), les autres aspects réglementaires (évolution des droits d’auteurs…), les comportements d’adoption et d’appropriation par les fans et les comportements d’adoption et d’appropriation par les artistes.

- 11Voir notamment l’accord conclu entre Universal et la plateforme NFT Curio,ou encore entre le jeu vidéo blockchain The SandBox et Warner.

- 12Anderson C., « The Long Tail », Wired, 1er octobre 2004, en ligne : www.wired.com/2004/10/tail.

- 13Hu C. et Jackson B., « Music/Web3 Dashboard : 160 M$ + worth of music NFT sales, plus music DAOs and creator tools », Water & Music, 9 janvier 2022, en ligne : www.waterandmusic.com/data/music-web3-dashboard/

- 14Seabrook J., The Song Machine: Inside the Hit Factory, New York, W.W. Norton & Company, 2015.

- 15Cet usage de la technologie par les acteurs en place passe ainsi paradoxalement par la suppression de l’une des caractéristiques trustless de la blockchain, à savoir son caractère décentralisé. Un tel usage pose cependant la question de l’attractivité de cette solution par rapport à des solutions techniques centralisées traditionnelles.

- 16Tschmuck P., Creativity and Innovation in the Music Industry, Berlin, Springer, 2012.