Introduction

Le marché du jeu vidéo, en France et à l’international, a connu une forte croissance au cours des dernières années, essentiellement liée à la pandémie de Covid-19. Après une forte hausse des revenus entre 2020 et 2023, avec un pic culminant à plus de 6,1 milliards d’euros en 2023, le marché français s’est stabilisé autour de 5,7 milliards d’euros en 2024[1]. Pour comparaison, le marché du jeu vidéo en France était évalué à 2,8 milliards d’euros en 2015[2], on a donc assisté à un doublement du marché en moins d’une dizaine d’années. Parallèlement, le marché de la musique enregistrée a connu de profondes mutations au cours de la dernière décennie avec la généralisation des plateformes de streaming musical : les titres y sont abondants (plus de 100 millions de titres sur Spotify[3]) et immédiatement accessibles. Cette offre sur des plateformes spécialisées s’est ajoutée à celle disponible depuis une vingtaine d’années sur des plateformes audiovisuelles distribuant également de la musique, telles que YouTube ou Dailymotion. Elle s’est ensuite étendue à certains réseaux sociaux où la musique occupe une place importante, comme Instagram ou TikTok.

On observe, depuis quelques années, une consolidation des pratiques d’écoute de « flux » de musique enregistrée[4] : les auditeurs et auditrices adoptent des pratiques d’écoute contextuelles, notamment de flux, qui se font souvent au travail ou au domicile pendant les tâches ménagères. Cette pratique s’accompagne de la généralisation, sur les plateformes musicales[5], de playlists d’« humeurs » (« moods »), éditoriales ou algorithmiques, dans lesquelles les morceaux issus de bandes originales (films, séries, jeux vidéo, etc.) occupent souvent une place importante. La musique de jeux vidéo, en tant que bande originale issue des œuvres vidéoludiques, est concernée par ces transformations des pratiques et prend une place de plus en plus marquée en tant que genre éditorial à part entière. Par ailleurs, certaines œuvres sont également concernées par des types d’écoutes plus « actifs » (se situant hors de ces « flux »), en témoigne le récent succès de la bande originale du jeu français, développé par Sandfall Interactive, Clair Obscur: Expedition 33, aussi bien en tant que musique enregistrée qu’en concert. En 2025, la taille du marché international de la musique de jeux vidéo était estimée à 1,4 milliard de dollars, et devrait atteindre 3,2 milliards de dollars en 2035[6]. Ces résultats montrent que la musique constitue un enjeu croissant pour les développeurs et développeuses et les éditeurs et éditrices de jeux vidéo (ainsi que pour les distributeurs et distributrices), à la fois comme outil promotionnel pour leurs œuvres et comme source de diversification des revenus, dans une industrie parfois en difficulté économique[7].

Quelle place ce marché spécifique occupe-t-il en France ? Quels sont les jeux et les entreprises qui performent le mieux ? Quelles stratégies de distribution (plateformes, réseaux sociaux, etc.) pour quels types de jeux ? Enfin, quelles sont les grandes tendances concernant la musique live (types de jeux, structures de production, salles de concert) ? Pour répondre à ces questions, cette étude exploratoire analyse un panel de plus de 700 jeux vidéo produits ou édités par au moins une entreprise française au cours des trois dernières années. Chaque jeu est identifié, ou non, sur les plateformes de streaming, puis suivi sur la même période de trois ans (écoutes internationales, estimation des revenus ; Encadré 1). Pour finir, certaines stratégies de distribution sur les réseaux sociaux, et de représentation live (Encadré 2), ont été observées au cours de la même période, de manière différenciée en fonction du segment sur lequel se situent les jeux.

| Encadré 1 – Récolte des données de streaming[8] Sources. Le corpus d’analyse comprend des jeux vidéo sortis entre 2023 et 2025, dont au moins l’un des studios de développement, ou l’un des éditeurs est français. Il a été récupéré via IGDB[9] (Internet Game Database), une base de données collaborative en ligne créée en 2014, rachetée en 2019 par Twitch (plateforme de diffusion de vidéos en direct). Cette base IGDB recense les jeux, mais également leurs développeurs, les genres vidéoludiques et les supports (console, PC, mobile) associés. La présence d’un jeu sur le catalogue de Spotify a été retrouvée grâce à l’API (Application Programming Interface) Spotify[10]. La présence d’un jeu sur YouTube a été retrouvée grâce à l’API Google[11]. Les données de streaming ont été récupérées via l’API Soundcharts[12], un service d’analyse et de suivi de données pour la musique enregistrée. Présence sur les services de streaming. Sur IGDB, 707 jeux français (hors contenus additionnels) ont été identifiés. Chaque nom de cette liste de jeux a été recherché sur l’API de Spotify et sur l’API YouTube. La recherche a été affinée par l’utilisation de mots-clés, tels que « [nom du jeu] OST » ou « [nom du jeu] Soundtrack ». Sur Spotify, 183 albums directement issus des jeux ont été identifiés (soit 25,9 % des jeux identifiés au départ). Par ailleurs, 288 jeux ont été identifiés sur YouTube (soit 40,7 % des jeux identifiés au départ). Données de streaming. Sur Soundcharts, 161 des 183 albums identifiés sur Spotify bénéficient d’un suivi de leurs écoutes mondiales, pour un total de 3 091 morceaux. En 2023, 54 albums sont sortis, contre 57 en 2024 et 50 en 2025. Les vues de l’entièreté des 288 jeux identifiés sur YouTube ont été récupérées via l’API YouTube. Les écoutes cumulées sur Spotify ont été relevées à la date du 31 décembre de chaque année d’observation. Sur YouTube, les vues correspondent à celles des cinq premières vidéos retrouvées par jeu à la date de collecte du 12 mars 2026 (après nettoyage, le panel YouTube comporte 903 vidéos). |

Perspective macroéconomique : un marché en croissance, mais révélateur de disparités

Taille et croissance du marché

Dans cette étude, le marché français de la musique de jeux vidéo est défini par les morceaux issus de jeux développés ou édités par au moins une entreprise française, observés entre 2023 et 2025 (Encadré 1). Par ailleurs, seules les bandes originales sont prises en compte, c’est-à-dire les morceaux (ou albums) composés spécifiquement pour un jeu vidéo, et non les morceaux déjà publiés faisant l’objet d’une synchronisation. Il s’agit d’un champ d’études assez large, car l’industrie du jeu vidéo est très intégrée dans la mondialisation, faisant régulièrement l’objet de collaborations ou de sous-traitance entre studios parfois très éloignés[13]. De même, certaines multinationales françaises, comme Ubisoft, possèdent des filiales, ou des studios exclusifs (« first party »), dans plusieurs pays[14].

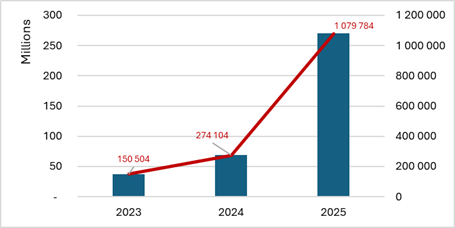

Entre 2023 et 2025, notre panel de jeux vidéo a connu une augmentation de ses écoutes cumulées sur Spotify (échelle de gauche, Figure 1), passant d’environ 38 millions d’écoutes en 2023 à environ 270 millions en 2025. On observe un gain en volume d’écoutes de 82 % entre 2023 et 2024, puis de près de 300 % entre 2024 et 2025. Cela correspond, sur Spotify seulement, à un revenu estimé passant de 150 504 euros en 2023 à près de 1,1 million d’euros en 2025[15] (échelle de droite, Figure 1). Cette augmentation observée est structurelle, car elle correspond à l’évolution du « stock » des morceaux, la taille du panel n’évoluant pas entre 2023 et 2025. En supposant un niveau d’écoute similaire sur les autres plateformes de streaming par abonnement, la consommation mondiale de musique de jeux vidéo français sortis entre 2023 et 2025 représenterait environ 770 millions d’écoutes en 2025[16], soit plus de 3 millions de revenus générés, au taux moyen de rémunération de Spotify.

En mars 2026, le volume de vues des vidéos du panel (non exhaustif, Encadré 1) de jeu identifié sur YouTube était de 67,1 millions.

Figure 1 – Total des écoutes de musique de jeux vidéo sur Spotify et revenus générés estimés par année

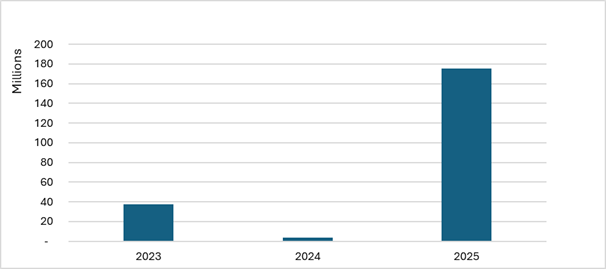

Pour affiner l’analyse, on peut observer la performance des jeux en écoutes Spotify lors de leur année de sortie (Figure 2). On observe ainsi, en décembre 2023, les écoutes des jeux sortis en 2023 ; en décembre 2024, celles des jeux sortis en 2024 ; et en décembre 2025, celles des jeux sortis en 2025. Cette approche permet de neutraliser l’effet « stock » et d’observer si la performance immédiate des jeux sur Spotify augmente au cours des années d’observation. Les jeux sortis en 2023 ont obtenu 37,7 millions d’écoutes sur Spotify en 2023, contre 3,8 millions pour les jeux sortis en 2024 et 175,2 millions pour ceux sortis en 2025.

Cette forte disparité entre les années (−89 % entre 2023 et 2024, +465 % entre 2023 et 2025) ne résulte pas d’un nombre différent de sorties selon les années (Encadré 1). Elle peut s’expliquer par plusieurs facteurs, notamment le succès très important de la bande originale de Clair Obscur: Expedition 33 (Sandfall Interactive) en 2025, ainsi que le report de plusieurs productions « AAA » de 2024 à 2025, comme Assassin’s Creed Shadows[17] (Ubisoft), qui font souvent l’objet d’une promotion plus importante (voir infra).

Figure 2 – Écoutes Spotify de musique de jeux vidéo sortis la même année

À titre de comparaison, le nombre d’écoutes dans le monde estimé sur Spotify est de 2 750 milliards[18] pour l’année 2025. Notre panel de jeux vidéo français sur Spotify en 2025 correspondrait donc à environ 0,006 % du marché total de la musique dans le monde en 2025. Si la tendance en hausse (qu’il s’agisse de « stock » ou de « flux ») observée sur marché de la musique de jeux vidéo français confirme la place de celui-ci en tant que segment de la musique enregistrée à part entière, l’analyse suivante de la répartition révèle une structure largement polarisée.

Un marché très concentré révélateur d’inégalités

Malgré les bonnes performances observées en termes de vues et d’écoutes sur Spotify et YouTube, le marché de la musique de jeux vidéo est caractérisé par une forte concentration et des formes d’inégalités, provenant surtout de la taille des studios (développeurs ou éditeurs). Pour commencer, la structure même du panel de jeux est biaisée : seuls 183 des 707 jeux identifiés ont été retrouvés sur Spotify, et 288 sur YouTube, correspondant respectivement à 25,9 % et 40,7 % du panel de départ (Encadré 1). En d’autres termes, entre les trois quarts (sur Spotify) et 40 % (sur YouTube) des jeux français constatent un manque à gagner provenant de la non-capitalisation de leur musique en streaming. Cela crée deux sous-ensembles : un panel « visible » sur Spotify de 183 jeux, et un panel « non visible » sur Spotify de 524 jeux (Tableau 1).

Cette grande différence entre jeux visibles et jeux non visibles résulte surtout d’une dichotomie entre grands développeurs et éditeurs, ces derniers accordant une importance à la visibilité de leurs bandes originales sur les plateformes de musique, tandis que les indépendants […] distribuent moins les bandes originales sur les plateformes.

Tout d’abord en termes de genres vidéoludiques, le panel non visible se distingue par des genres tels que l’arcade ou la simulation, des genres de jeux souvent propices au développement indépendant par leur échelle ou leur budget[19]. À l’inverse, le panel visible est dominé par des genres propices aux grandes productions AAA (voir infra), comme l’aventure ou les jeux de rôle (les Role Playing Games, couramment abrégés en RPG). On observe également une position très dominante d’Ubisoft (près de 50 % des jeux) dans le panel visible, ce qui témoigne d’une stratégie active de distribution de la part des grands studios. Dans le panel non visible en revanche, aucune entreprise n’a de position réellement dominante, ce qui témoigne d’une plus forte segmentation de marché résultant du nombre important de développeurs ainsi que d’éditeurs indépendants dans ce sous-échantillon. Cette grande différence entre jeux visibles et jeux non visibles résulte surtout d’une dichotomie entre grands développeurs et éditeurs, ces derniers accordant une importance à la visibilité de leurs bandes originales sur les plateformes de musique, tandis que les indépendants, par manque de moyens ou d’une stratégie pensée autour de la musique, distribuent moins les bandes originales sur les plateformes.

Tableau 1 – Top 5 des genres, entreprises et plateformes en fonction du panel[20]

| Panel disponible sur Spotify | Panel non disponible sur Spotify | ||||

| Nombre de jeux | Part (%) | Nombre de jeux | Part (%) | ||

| Top 5 Genres | Top 5 Genres | ||||

| Aventure | 118 | 73,29 | Indie | 275 | 52,48 |

| Indie | 102 | 63,35 | Aventure | 188 | 35,87 |

| RPG | 51 | 31,67 | Simulation | 121 | 23,09 |

| Stratégie | 41 | 25,46 | Stratégie | 120 | 22,91 |

| Puzzle | 33 | 20,49 | Arcade | 84 | 16,03 |

| Top 5 Entreprises | Top 5 Entreprises | ||||

| Ubisoft | 79 | 49,06 | Nacon | 43 | 8,21 |

| Nacon | 13 | 8,07 | y-zo studio | 34 | 6,48 |

| Focus Entertainment | 10 | 6,21 | Microids | 29 | 5,53 |

| Microids | 8 | 4,97 | Ubisoft | 19 | 3,62 |

| Plug in Digital | 7 | 4,35 | Focus Entertainment | 13 | 2,48 |

| Top 5 Plateformes | Top 5 Plateformes | ||||

| PC | 161 | 100,00 | PC | 447 | 85,30 |

| PlayStation 5 | 97 | 60,25 | PlayStation 5 | 155 | 29,58 |

| Xbox Series | 87 | 54,04 | Xbox Series | 128 | 24,42 |

| Nintendo Switch | 76 | 47,20 | Nintendo Switch | 122 | 23,28 |

| PlayStation 4 | 62 | 38,51 | PlayStation 4 | 119 | 22,71 |

On observe par ailleurs une forte concentration du marché parmi les jeux visibles eux-mêmes. Sur l’ensemble de la période, 10 % des jeux concentrent 88,9 % des écoutes sur Spotify, ce qui traduit de très fortes inégalités. Comme on le verra par la suite (Tableau 2), la quasi-totalité des écoutes du panel en 2025 (88,8 %) concerne le jeu Clair Obscur: Expedition 33 (Sandfall Interactive). Même sans ce jeu spécifique, les 10 % des jeux les plus performants sur l’ensemble de la période concentrent encore 76,2 % des écoutes, ce qui indique une très forte concentration structurelle autour de quelques jeux. Concernant la concentration par entreprises, 10 % des entreprises représentent 96,5 % des écoutes avec Clair Obscur: Expedition 33, ou de 93,9 % sans. On peut également mesurer l’évolution de cet indicateur au cours des années d’observation pour constater si la tendance est à la hausse ou à la baisse de la concentration des écoutes autour de certains jeux ou de certains studios. Quant à la concentration des jeux, celle-ci suit l’évolution des écoutes observée précédemment (Figure 2) : 10 % des jeux concentraient 93 % des écoutes en 2023 ; cet indicateur a baissé en 2024, où 10 % des jeux concentraient 68,7 % des écoutes, puis il est reparti à la hausse en 2025, où 10 % des jeux concentraient 95,7 % des écoutes[21]. La tendance est plus linéaire concernant les écoutes par entreprises : 10 % des entreprises concentraient 92,3 % des écoutes en 2023, 93,3 % des écoutes en 2024 et 96 % des écoutes en 2025[22].

À l’échelle macroéconomique, le marché de la musique de jeux vidéo produits ou édités en France est donc un marché en croissance, avec cependant des disparités en fonction des années, provenant pour partie de la sensibilité à la conjoncture du marché du jeu vidéo dans son ensemble. Ce marché se caractérise par une économie de « superstars[23] » où quelques succès critiques et commerciaux (notamment les productions AAA, ou des percées indépendantes majeures) captent la quasi-totalité des écoutes. La suite de cette étude va s’intéresser aux spécificités de ce marché, en examinant la performance de certains jeux et la stratégie de leurs studios de développement et d’édition.

Ce marché se caractérise par une économie de « superstars[23] » où quelques succès critiques et commerciaux (notamment les productions AAA, ou des percées indépendantes majeures) captent la quasi-totalité des écoutes.

Perspective microéconomique : une diversité de modèles associés à des stratégies différentes

Typologie des succès : acteurs et actrices, genres et format

Comme évoqué en section précédente, ce marché est caractérisé par de fortes disparités entre les jeux : le nombre d’écoutes Spotify moyen par jeu est de 160 300 sur l’ensemble de la période d’observation, ce qui correspond à un revenu estimé de 641,2 euros. Le Top 20 des jeux du panel (Tableau 2) affiche cependant des performances bien supérieures à ce niveau d’écoutes et de revenus générés. En 2025, le nombre d’écoutes moyen du Top 20 était de 12,6 millions, avec un pic à 155,7 millions d’écoutes pour le seul jeu Clair Obscur: Expedition 33 (88,8 % du total des écoutes du panel en 2025). Ce nombre d’écoutes moyen sur Spotify correspond à un revenu moyen généré de 50 436 euros. Ce montant peut paraître modeste pour une production AAA, estimée à plusieurs millions de dollars de budget (voir infra), mais il représenterait des revenus annexes non négligeables pour certains studios de taille plus modeste, voire des studios indépendants.

Tableau 2 – Top 20 des jeux en écoutes Spotify en 2025

| Titre | Écoutes Spotify | Revenus Spotify (€) |

| Clair Obscur: Expedition 33 | 155 719 793 | 622 879,17 |

| Atomic Heart | 46 244 592 | 184 978,37 |

| Assassin’s Creed Mirage | 12 908 613 | 51 634,45 |

| Jusant | 5 362 806 | 21 451,22 |

| Assassin’s Creed Shadows | 3 743 274 | 14 973,10 |

| Lost Records: Bloom & Rage | 3 669 452 | 14 677,81 |

| The Last Spell | 3 278 624 | 13 114,50 |

| Avatar: Frontiers of Pandora | 2 960 654 | 11 842,62 |

| Windblown | 2 776 619 | 11 106,48 |

| Harmony: The Fall of Reverie | 1 819 884 | 7 279,54 |

| Blood Rush | 1 749 139 | 6 996,56 |

| Absolum | 1 685 660 | 6 742,64 |

| The Rogue Prince of Persia | 1 575 677 | 6 302,71 |

| The Crew: Motorfest | 1 572 607 | 6 290,43 |

| Endless Dungeon | 1 493 087 | 5 972,35 |

| Star Wars Outlaws | 1 428 931 | 5 715,72 |

| Prince of Persia: The Lost Crown | 1 016 103 | 4 064,41 |

| Drive Beyond Horizons | 920 656 | 3 682,62 |

| Fretless – The Wrath of Riffson | 793 454 | 3 173,82 |

| Chants of Sennaar | 766 725 | 3 066,90 |

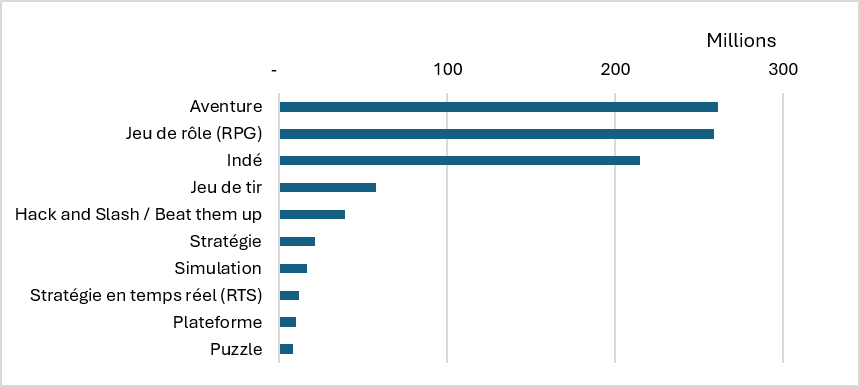

Lorsqu’on analyse la répartition des écoutes sur Spotify en fonction des genres vidéoludiques, plusieurs tendances se dégagent (Figure 3). Tout d’abord, les genres les plus performants en termes d’écoute sont les jeux de rôles (RPG) et les jeux d’aventures. Ces deux genres, souvent complémentaires[24], sont aussi propices aux jeux AAA[25], le plus souvent en monde ouvert ou semi-ouvert, comme la série des Assassin’s Creed ou le jeu Star Wars Outlaws. L’échelle importante de ces jeux, associée à un budget pouvant atteindre plusieurs centaines de millions d’euros[26], fait de leur bande originale un élément pouvant être pensé en amont, dès le développement, comme source de promotion et de capitalisation pour les studios. Ces genres sont aussi représentés dans les jeux « AA », c’est-à-dire des jeux à plus petite échelle, dont les développeurs ou les éditeurs sont souvent indépendants, mais qui peuvent rivaliser avec les plus grosses productions, à l’image de Clair Obscur: Expedition 33.

Une seconde tendance s’observe avec le genre « indé » (Figure 3). Si ce genre ne dit rien du gameplay[27] du jeu auquel il se rapporte, il exprime ce que ce jeu n’est pas : c’est-à-dire un jeu développé et/ou édité par un grand studio. Dans notre panel, une large partie de ces jeux (102 jeux sur 183) relève de l’indé. Ce genre « industriel » est associé à des genres vidéoludiques propices au développement indépendant, comme les jeux de plateforme ou les jeux « Beat them up[28] » (jeux de combats à progression). Pour finir, les genres de la simulation ou du puzzle se situent sur une frange plus « niche » partagés entre les jeux indés ou les jeux AA, en particulier les jeux de simulation sportive possédant des licences telles que le Tour de France 2024 (Nacon).

Figure 3 – Top 10 des genres en écoute sur Spotify

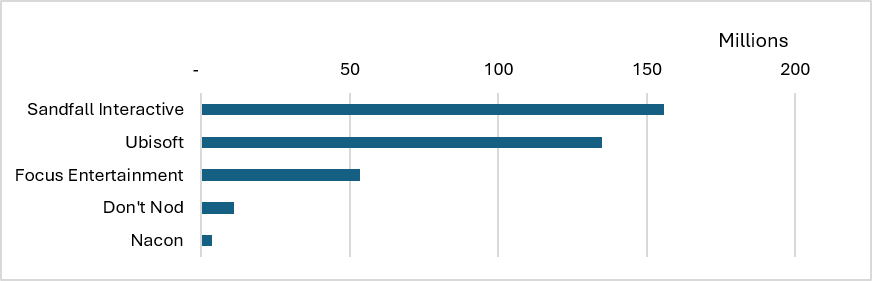

Lorsqu’on s’intéresse aux cinq entreprises les plus performantes du panel (Figure 4), on retrouve ce même type de tendances. Sandfall Interactive incarne cette frange AA rivalisant ou dépassant même dans ce cas précis les grandes productions AAA, comptabilisant près de 156 millions d’écoutes Spotify en 2025 (entièrement attribuées au titre Clair Obscur: Expedition 33). L’éditeur Focus Entertainment (aujourd’hui PulluP Entertainment) représente également ce type de studios capables de développer ou d’éditer des jeux AA tels qu’Atomic Heart, et comptabilise plus de 53 millions d’écoutes sur Spotify en 2025. Par ailleurs, cet éditeur se place également dans la frange des simulations et puzzles identifiée auparavant : de plus petits jeux en termes de budget, comme le jeu de puzzle Chants of Sennaar. La multinationale Ubisoft compte plus de 135 millions d’écoutes Spotify en 2025, elle est la principale représentante de la sphère AAA du panel de jeux de cette étude, avec des titres déjà évoqués, tels que la série des Assassin’s Creed, ou de grandes licences provenant du cinéma comme Star Wars Outlaws ou encore Avatar: Frontiers of Pandora. Pour finir, les entreprises Don’t Nod Entertainment et Nacon complètent ce classement, avec respectivement 11 millions et 4 millions d’écoutes en 2025. Celles-ci développent et éditent des jeux à l’ambition AA comme Lost Records: Bloom & Rage (Don’t Nod), des jeux de simulation à licence comme Tour de France 2024 (Nacon), ainsi que des plus petits jeux indés tels que Jusant (Don’t Nod). Ces volumes d’écoutes ne dépendent pas uniquement de la popularité du jeu (même s’ils y sont liés en grande partie), mais résultent également de stratégies marketing délibérées. La section suivante analyse comment trois studios, chacun situés sur l’une des franges identifiées (AAA, AA et Indé) promeuvent, et capitalisent sur leur bande originale.

Figure 4 – Top 5 des entreprises en écoute sur Spotify

Stratégies de valorisation : analyse de trois cas d’étude

L’analyse suivante se concentre sur la stratégie marketing autour de la musique de trois jeux du panel, chacun appartenant à l’un des segments de marché : AAA, AA ou Indé. Les critères de comparaison reposent sur le format (sortie numérique, physique), sur le timing de sortie de la bande originale par rapport à la sortie du jeu, à leur stratégie de promotion sur les réseaux sociaux (en particulier Instagram, TikTok et Twitch), ainsi qu’à leurs stratégies transmédia (partenariats, concerts, synchro) (Tableau 3).

Tableau 3 – Stratégies de trois jeux

| Titre | Entreprise | Format | Timing sortie | Promotion Réseaux sociaux | Transmédia |

| Assassin’s Creed Shadows | Ubisoft | Numérique, Physique (Vinyle) | –7 jours +7 mois | Oui | Oui |

| Clair Obscur: Expedition 33 | Sandfall Interactive | Numérique, Physique (Vinyle, CD) | +15 jours +9 mois | Oui | Oui |

| Chants of Sennaar | Rundisc, Focus Entertainment | Numérique | +30 jours | Non | Non |

Assassin’s Creed Shadows : cas d’école de la stratégie « AAA »

La licence Assassin’s Creed, lancée en 2007 par Ubisoft, est à ce jour une des séries majeures du jeu vidéo mondial, et l’une des principales représentantes de cette frange AAA déjà évoquée précédemment. D’un point de vue de la stratégie de distribution, Ubisoft a fait le choix d’une distribution numérique sur les plateformes de streaming (Spotify, Deezer, Apple Music, YouTube, etc.) peu coûteuses[29], mais également celui d’une distribution physique en vinyle. Cette distribution physique s’apparente à du contenu « premium », vendu à prix élevé, dans une optique de capitalisation sur des objets de collection (à l’instar du merchandising existant lors d’une tournée de concerts, par exemple), pour fidéliser la communauté du jeu[30]. Fin 2025, ce jeu comptait 3,7 millions d’écoutes sur Spotify, et près de 1,2 million de vues sur YouTube, faisant partie des cinq plus populaires du panel total (Tableau 2), après moins d’un an de sortie, affichant une performance importante immédiate.

Le timing de sortie de cette bande originale peut également avoir de l’importance. Outre l’utilisation de morceaux de la bande originale lors de la bande-annonce du jeu, parue en mai 2024, soit dix mois avant la sortie du jeu le 20 mars 2025 (malgré le report), la distribution numérique des morceaux a été effectuée le 14 mars 2025 sur toutes les plateformes. Cette sortie anticipée d’une semaine révèle une stratégie marketing réfléchie, pensée autour de la construction d’une attente auprès de la communauté du jeu, dans laquelle la musique du jeu occupe une place centrale d’outil promotionnel. La sortie physique, quant à elle, est parue le 17 octobre 2025, soit sept mois après la sortie du titre, en tant qu’objet de collection. De manière similaire (mais en plus faible proportion), on peut apparenter cette sortie différée à celle de contenu additionnel au jeu (« downloadable content », ou DLC), c’est-à-dire une manière de capitaliser à nouveau sur l’engagement des joueurs et des joueuses, autour d’un contenu optionnel, mais favorisant un sentiment d’appartenance à une communauté. On observe pour ce jeu une stratégie de promotion sur les réseaux sociaux (Instagram, TikTok), ainsi que des stratégies transmédia (YouTube, Twitch). Tout d’abord, la série de jeux Assassin’s Creed possède des comptes dédiés sur les réseaux sociaux, comptant 1,6 million de followers sur Instagram et 700 000 sur TikTok. Ces comptes créent au moment de la promotion du jeu des contenus mettant en avant les spécificités du jeu Assassin’s Creed Shadows, mais également sa musique. On constate cependant que les morceaux sont peu utilisés comme « sons » réemployables par les utilisateurs et utilisatrices pour créer du contenu sur TikTok ou Instagram : la plupart des vidéos mettant en avant le jeu et sa bande originale ne précisent pas le titre exact du morceau utilisé.

Par ailleurs, le jeu a réalisé une collaboration avec la célèbre chaîne française de musique Lofi Girl aux 15,7 millions d’abonnements sur YouTube, d’inspiration japonaise (thème du jeu Assassin’s Creed Shadows) et diffusant de la musique de flux en continu. Cette collaboration a conduit à la sortie en numérique (sur toutes les plateformes) et en physique (vinyle) de morceaux du jeu remixés dans un style Lofi, se prêtant à une écoute passive (voir supra). Elle compte plus d’un million de vues sur YouTube en février 2026. Pour finir, une vague promotionnelle a eu lieu sur Twitch sous forme de partenariats avec des animateurs de chaînes de taille importante, comme Squeezie ou ZeratoR[31].

Enfin, il n’y a pas de tournée de concerts dédiée à ce jeu en particulier. Il appartient cependant à une série ayant près d’une vingtaine d’années, qui fait l’objet de tournées et spectacles réguliers (comme à la Philharmonie de Paris courant 2026[32]). L’utilisation de tous ces canaux de promotion montre une stratégie de marketing caractéristique d’un jeu AAA, dans laquelle la musique joue un double rôle, celui d’outil au service de la promotion (comme on le constate dans la bande-annonce ou sur les réseaux sociaux), et celui d’objet commercial à part entière (sur les plateformes, en physique ou dans le cadre de collaborations).

Clair Obscur: Expedition 33 : redéfinir les frontières du succès AA

Le jeu Clair Obscur: Expedition 33, développé par le studio français Sandfall Interactive, a connu un succès très important au cours de l’année 2025. Il a été récompensé du prix de jeu de l’année à la cérémonie des Game Awards (équivalent des « Oscars » du jeu vidéo[33]), et a entamé fin 2025 une tournée de concerts en France et à l’international. Si ce jeu a connu un large succès, il se place sur la frange des jeux AA, avec un budget inférieur à un jeu AAA, et se basant essentiellement sur son gameplay et sa direction artistique (dans laquelle la musique tient une place très importante) pour se construire un succès critique et commercial. Les équipes de Sandfall Interactive (et l’éditeur anglais du jeu, Kepler Interactive) ont également sorti la bande originale du jeu sur plusieurs supports : sortie numérique sur toutes les plateformes, distribution vinyle et CD. Ces deux dernières formes de distribution répondent à la même logique qu’évoquée précédemment, c’est-à-dire des objets de collection premium permettant de fidéliser la communauté du jeu. Fin 2025, le jeu comptait 156 millions d’écoutes sur Spotify (première place du panel, Tableau 2), et près de 50 millions de vues sur YouTube.

Hormis la bande-annonce sortie le 10 juin 2024, soit dix mois avant la sortie officielle du jeu le 24 avril 2025, la distribution numérique de la bande originale du jeu est sortie le 9 mai 2025, soit une quinzaine de jours après la sortie du jeu. On trouve cependant une dizaine de morceaux de la bande originale sortis avant le jeu, en tant qu’outils promotionnels. On observe ici une approche différente de la stratégie AAA d’Ubisoft : une stratégie hybride où la musique n’est pas utilisée en tant qu’outil purement promotionnel (même si cela concerne une partie de celle-ci), mais est également utilisée en tant que prolongement de l’expérience vidéoludique, la musique y prenant une place importante[34]. Par ailleurs, de manière similaire à Ubisoft, la sortie physique en CD et vinyle est parue en février 2026, soit neuf mois après la sortie du jeu, afin de capitaliser plus durablement sur son succès.

La stratégie du jeu sur les réseaux sociaux est similaire à celle évoquée précédemment : il existe des comptes dédiés sur TikTok (32 000 followers) et Instagram (220 000 followers). Ces comptes utilisent peu les morceaux en tant que « sons », c’est-à-dire directement réutilisables par les autres utilisateurs de ces réseaux afin de créer du contenu. Pour autant, certains morceaux de la bande originale connaissent un certain succès en tant que « sons », comme Lumière (3 178 vidéos réalisées sur Instagram) ou Clair-Obscur (plus de 12 000 vidéos sur TikTok). Face au succès critique du jeu et de sa bande originale, d’autres dynamiques transmédias ont été mises à l’œuvre, notamment sur YouTube et Twitch, avec diverses interviews des musiciens et musiciennes et compositeurs et compositrices de la bande originale du jeu sur des chaînes importantes de la communauté française sur Twitch[35], ainsi que des concerts retransmis en direct, notamment pendant l’événement caritatif du « Z-Event »[36].

Pour finir, l’exemple le plus saillant de dynamiques transmédias autour de ce jeu vidéo est la tournée européenne de concerts des morceaux de la bande originale, intitulée A Painted Symphony, prévue de mars à mai 2026. Face au succès important de la bande originale du jeu, les équipes de Sandfall Interactive ont décidé d’entamer une tournée de concerts en France, puis en Europe avec le succès de cette dernière. La stratégie déployée autour de ce jeu illustre plus largement le positionnement des productions AA : la musique y est conçue à la fois comme un vecteur de promotion et comme un prolongement de l’expérience vidéoludique. Dès lors qu’un succès critique et commercial se confirme, le studio peut mettre en œuvre des dispositifs habituellement associés aux productions AAA, tels que les sorties physiques ou les tournées de concerts.

Si la stratégie AAA utilise la musique comme levier commercial et promotionnel, et les AA à la fois comme levier de commercial, mais aussi comme levier de prestige, les indés démontrent que la musique peut être au service de la pérennité du jeu.

Chants of Sennaar : L’indé à la française propice à l’écoute contextuelle

Chants of Sennaar est un jeu français indépendant, développé par le studio Rundisc et édité par Focus Entertainment (aujourd’hui PulluP Entertainment). Il se place sur la troisième frange identifiée en section précédente : celle des jeux indépendants (de puzzle dans ce cas précis), à budget plus modeste, et dont la musique est propice à une écoute plus contextuelle (de mood). Tout d’abord la distribution de la bande originale du jeu est uniquement disponible en numérique sur toutes les plateformes. Plus coûteuse, la distribution physique est un marqueur de stratégie AAA ou AA à succès, les jeux à budgets plus modestes (comme celui-ci) misent sur une bande originale distribuée en numérique avec des coûts de distribution faibles. Fin 2025, le jeu comptait 766 725 écoutes sur Spotify (22e jeu du panel) et plus de 150 000 vues sur YouTube.

On observe tout d’abord une sortie numérique sur les plateformes en différé par rapport à la sortie du jeu (hors bande-annonce sortie en avril 2022, près d’un an et demi avant la sortie du jeu en septembre 2023). En effet, celle-ci a été distribuée sur les plateformes un mois après la sortie du jeu, en octobre 2023. Cette sortie peut répondre à une gestion plus « prudente » des ressources de la part d’un indépendant : la sortie du jeu à la date prévue et avec un fonctionnement logiciel stable pourrait être la priorité pour ce genre de studio. Par ailleurs, d’un point de vue marketing, ce décalage pourrait permettre de générer un « second souffle » de visibilité, moins éloigné dans le temps que les sorties physiques présentées auparavant, mais permettant quand même au jeu de se faire connaître dans un premier temps, avant que la musique ne vienne prolonger l’expérience après la fin du jeu (le jeu Chants of Sennaar étant assez court à finir, autour d’une dizaine d’heures[37]).

Contrairement aux deux exemples précédents, on ne constate pas de stratégie de réseaux sociaux pensée autour de la musique du jeu : pas de compte Instagram ou TikTok dédié au jeu, pas d’utilisation des morceaux du jeu en tant que « sons » permettant la création communautaire. L’essentiel de la communication autour du jeu sur les réseaux sociaux se fait autour de son gameplay de puzzles linguistiques et d’énigmes environnementales. De même, on n’observe pas de stratégie transmédia spécifique concernant la musique du jeu, comme des partenariats extérieurs ou de concerts. La découverte de la bande originale du jeu a néanmoins pu se faire autour des différents « let’s play » (sessions de jeux en vidéo/guides) disponibles sur YouTube et Twitch.

Pour autant, cette relative absence de stratégie marketing autour de la musique du jeu n’empêche pas le public de s’être approprié la bande originale : comme déjà évoqué, le jeu se place à la 20e place sur 161 de notre panel en termes d’écoutes Spotify, et connaît un succès assez important sur YouTube. Lorsqu’on s’intéresse précisément aux usages de cette bande originale, on remarque que celle-ci est caractéristique d’une écoute contextuelle, dans une logique de « mood ». Les morceaux de cette bande originale apparaissent sur des playlists communautaires de Spotify telles que Writing Focus (11 399 sauvegardes) ou encore Chill Game Music (6 821 sauvegardes). Cette utilisation des morceaux lors d’une écoute passive est caractéristique des morceaux provenant de « Chill Games », c’est-à-dire le plus souvent des jeux indépendants, de puzzle ou d’exploration, avec peu ou pas d’ennemis. Cette écoute est propice à l’écoute de « longue traîne[38] », c’est-à-dire un succès de niche, qui se fait sur la durée en générant des revenus réguliers, à l’inverse des larges succès immédiats évoqués précédemment. Le classement à la 22e place du panel pour ce jeu valide l’efficacité de ce modèle de longue traîne sur la durée.

En résumé, si la stratégie AAA utilise la musique comme levier commercial et promotionnel, et les AA à la fois comme levier de commercial, mais aussi comme levier de prestige, les indés démontrent que la musique peut être au service de la pérennité du jeu. Sans stratégie marketing active, la musique peut s’installer dans des habitudes d’écoute grâce à l’usage contextuel des utilisateurs, favorisé par les plateformes de musique (Spotify, Deezer, etc.), ainsi que les plateformes plus portées sur l’audiovisuel (YouTube, Twitch).

Panorama du live : jeux, structures, lieux

Le marché du live […] transforme la musique de jeu vidéo en un spectacle de prestige dans une potentielle optique de légitimation culturelle d’une part, et permet aux studios détenteurs des licences d’exploiter leurs succès musicaux d’autre part.

Le marché de la musique de jeux vidéo ne se limite pas à celui-ci considéré jusqu’ici, c’est-à-dire la musique enregistrée. La musique de jeux vidéo est également génératrice d’une consommation via le spectacle vivant. Cette exploitation live, comme déjà évoquée précédemment, peut répondre à une stratégie de consolidation de communauté, ou de prestige à la suite de succès importants. Il s’agit également d’une source de revenus additionnels à l’exploitation directe du jeu, ou même à l’exploitation de musique enregistrée. En France, ce sont les productions japonaises, telles que la série des Final Fantasy (Square Enix), ou la série des The Legend of Zelda (Nintendo), qui sont les plus représentées dans l’offre de concerts de musiques de jeux vidéo. Cela s’explique historiquement par le fait que la pratique du live autour de jeux vidéo est née au Japon, dès la fin des années 1980, avec pour objectif de démocratiser la musique dite classique à travers le jeu vidéo[39]. De manière générale, ce sont surtout les licences AAA (françaises et internationales) qui font l’objet d’une exploitation live (comme la tournée Assassin’s Creed Symphonic Adventure), même si certaines licences AA, par succès d’estime ou commercial, sont parfois concernées.

La structuration de ce marché repose sur une hiérarchie d’acteurs aux modèles économiques variés, reflétant la segmentation AAA/AA/Indé observée dans la musique enregistrée. Du côté des « majors » de la production de spectacles de jeux vidéo, des structures comme Overlook Events ou G1 Production (souvent associées à des tournées internationales) occupent une position dominante. Ces acteurs gèrent des licences mondiales (dont les licences de jeux japonais évoqués précédemment) et produisent en France des tournées à gros budget, capables de remplir des salles de grande capacité. Par exemple, les tournées Distant Worlds: Music from Final Fanstasy ou encore Elden Ring Symphonic Adventure (Overlook Events) se sont produites dans de grandes salles parisiennes, comme le Palais des Congrès (capacité 3700 places), ou de grandes salles régionales comme le Zénith de Toulouse (capacité 11 000 places). On observe aussi des acteurs de taille plus modeste et indépendants, comme le Neko Light Orchestra, qui jouent des musiques issues de jeux tels que la série des The Legend of Zelda, dans des salles à la capacité parfois plus réduite, comme la Maison de la Culture de Clermont-Ferrand (capacité 1 300 places), ou pouvant être aussi importante que celle des grosses productions, comme le Zénith de Rouen (capacité 8 000 places). Enfin, les festivals de jeux vidéo et les événements institutionnels complètent ce panorama en offrant une vitrine ponctuelle à la musique live. Ils intègrent souvent des orchestres professionnels pour des représentations uniques lors de salons professionnels, comme à la Paris Games Week.

Il est à noter que, depuis 2025, un festival dédié à la musique de jeux vidéo, l’Uzès Symphonic Gaming Festival (USG), a été créé. Il dure quatre jours et rassemble 180 artistes sur scène, ainsi que des spectateurs en direct et sur la plateforme Twitch. Cette approche hybride correspond à une pratique déjà connue de la communauté de jeux vidéo en France, habituée à des retransmissions en direct d’événements caritatifs annuels autour du jeu vidéo, comme le « Z-Event » ou « Speedons ».

En résumé, le marché du live agit comme un prolongement stratégique et économique essentiel pour les studios : il transforme la musique de jeu vidéo en un spectacle de prestige dans une potentielle optique de légitimation culturelle d’une part, et permet aux studios détenteurs des licences d’exploiter leurs succès musicaux d’autre part. Porté par des acteurs allant de grands producteurs, à la dimension internationale, aux structures hybrides et connectées (Twitch), il consolide les communautés de fans tout en offrant une nouvelle maturité culturelle au secteur en France.

Conclusion

Cette étude dresse un panorama de la musique française de jeux vidéo entre 2023 et 2025, à la croisée de deux industries en mutation : le jeu vidéo et la musique enregistrée. Les données collectées confirment l’émergence d’un segment de marché à part entière, dont la croissance des écoutes sur Spotify témoigne d’une appétence croissante du public pour ce répertoire, aussi bien dans des logiques d’écoute active que plus contextuelle.

Pour autant, cette croissance masque de profondes inégalités structurelles. Les trois quarts des jeux du panel (524 jeux) ne sont pas visibles en tant que tels sur les plateformes de streaming, provoquant une situation de manque à gagner en termes de promotion et de capitalisation autour de la musique du jeu. Le coefficient de Gini mesuré sur l’ensemble du panel visible (161 jeux) illustre une économie de « superstars » où la quasi-totalité des écoutes se concentre sur un nombre très restreint de titres et d’entreprises. Cette polarisation, loin d’être propre à la musique de jeux vidéo, reflète les dynamiques plus larges de l’économie du streaming musical. Elle pose néanmoins une question centrale de politiques publiques : comment soutenir les studios indépendants, qui représentent la majorité du tissu industriel français, dans la valorisation musicale de leurs œuvres ?

Les trois cas d’étude analysés montrent que les stratégies de distribution et de promotion ne sont pas uniformes, elles s’adaptent aux moyens et aux ambitions de chaque studio. Les productions AAA disposent des ressources nécessaires pour déployer une stratégie musicale intégrée : bande-annonce, concert, sorties physiques, collaborations. Les indépendants et AA développent des modèles alternatifs, parfois aussi efficaces, reposant principalement sur la qualité intrinsèque de la musique et sur les usages spontanés des communautés de joueurs. Ces derniers, en cas de succès, peuvent également s’adapter et proposer des stratégies proches des AAA, notamment en termes de sorties physiques et de promotion sur les réseaux sociaux.

Enfin, la musique de jeux vidéo s’impose ainsi comme un levier culturel et économique dont les acteurs institutionnels accompagnent le développement, notamment à travers des dispositifs de soutien, comme ceux du CNC ou encore le crédit d’impôt jeux vidéo. Le marché du spectacle vivant confirme la croissance de ce secteur, désormais capable de mobiliser des salles prestigieuses, comme des réseaux de diffusion régionaux. Il demeure toutefois une incertitude quant au potentiel réel de ce marché, dont la croissance reste portée par quelques licences à succès, ce qui interroge le rôle que pourraient jouer les acteurs publics et privés dans son développement.

[1] SELL (Syndicat des éditeurs de logiciels et de loisirs), « L’industrie du jeu vidéo », 2025, en ligne : www.sell.fr/lindustrie.

[2] SELL, « L’essentiel du jeu vidéo », février 2016, en ligne : www.sell.fr/sites/default/files/EJV_01_2016_FR.pdf.

[3] SPOTIFY, « About Spotify », 2026, en ligne : https://newsroom.spotify.com/company-info/.

[4] GILLIOTTE Q., « L’expérience des biens culturels en régime numérique », thèse en sociologie, Palaiseau, université Paris-Saclay, 2019.

[5] PREY R., « Nothing personal: Algorithmic individuation on music streaming platforms », Media, Culture & Society, vol. 40, no 7, 2018, p. 1086-1100.

[6] GLOBAL GROWTH INSIGHTS, « Taille du Marché de La Musique de Jeux vidéo », février 2026, en ligne : www.globalgrowthinsights.com/fr/market-reports/video-game-music-market-122463.

[7] FAGOT V., « L’industrie du jeu vidéo espère un rebond en 2026 après une période de crise », Le Monde, 4 janvier 2026, en ligne : www.lemonde.fr/economie/article/2026/01/04/l-industrie-du-jeu-video-espere-un-rebond-en-2026-apres-une-periode-de-crise_6660532_3234.html.

[8] Le panel comprend des données de Spotify et YouTube. Ces deux services peuvent faire ressortir des écoutes de morceaux issus de jeux vidéo plus importants que dans la population générale, les publics des jeux vidéo et des plateformes étant majoritairement composés de publics jeunes, voir : www.culture.gouv.fr/espace-documentation/statistiques-ministerielles-de-la-culture2/l-enquete-pratiques-culturelles/l-enquete-2018.

[9] Voir : www.igdb.com/.

[10] Voir : https://developer.spotify.com/documentation/web-api.

[11] Voir : https://developers.google.com/youtube/v3?hl=fr.

[12] Voir : https://developers.soundcharts.com/documentation/getting-started.

[13] KERR A., Global games: Production, circulation and policy in the networked era, New York, Routledge, 2017.

[14] AUDUREAU W., « Dans les coulisses des jeux en monde ouvert d’Ubisoft », Le Monde, 25 octobre 2017, en ligne : www.lemonde.fr/pixels/article/2017/10/25/dans-les-coulisses-des-jeux-en-monde-ouvert-d-ubisoft_5205704_4408996.html.

[15] En France, fin 2025, le taux de rémunération moyen sur Spotify était d’environ 4 euros pour 1000 écoutes (0,004 euro par écoute). Il s’agit du revenu généré par l’écoute, et non du montant perçu par les ayants droit à la fin du processus de distribution du revenu.

[16] Spotify représentait 35 % de la part du marché du streaming en 2025 (source : ARCOM, www.arcom.fr/sites/default/files/2025-04/Arcom-Tendances-audio-video-2025-usages-donnees-detaillees-quantitatif.pdf).

[17] TRINEL S., « “Assassin’s Creed Shadows” : à deux mois de sa sortie, Ubisoft a-t-il entendu les critiques ? », BFM, 23 janvier 2025, en ligne : www.bfmtv.com/tech/gaming/assassin-s-creed-shadows-a-deux-mois-de-sa-sortie-ubisoft-a-t-il-entendu-les-critiques_AN-202501230948.html.

[18] Spotify affirme avoir versé plus de 11 milliards de dollars de royalties aux ayants droit en 2025 (source : https://loudandclear.byspotify.com/takeaways/). Au taux de rémunération moyen de 0,004 dollar américain par écoute, cela fait un total estimé d’environ 2 750 milliards d’écoutes.

[19] Par ailleurs, certaines bandes originales sont peu propices à une exploitation seule sur les plateformes de streaming, car celles-ci peuvent être indissociables du jeu pour lequel elles ont été composées.

[20] La part totale des genres et des plateformes est supérieure à 100 car les jeux peuvent appartenir à plusieurs genres (exemple : action, aventure) et sortir sur plusieurs supports à la fois (PC, consoles…).

[21] Un test de Kolmogorov-Smirnov a été effectué sur les distributions des écoutes entre les albums par année. Celui-ci ne parvient pas à rejeter l’hypothèse nulle de distribution similaire, on ne peut donc pas conclure à une différence de concentration significative entre les années. La concentration des écoutes est donc élevée et de proportion élevée sur les écoutes du panel, avec peu de différences entre les années.

[22] Idem.

[23] ROSEN S., « The economics of superstars », The American economic review, vol. 71, no 5, 1981, p. 845-858.

[24] La base IGDB, utilisée pour récupérer le panel de jeux (Encadré 1), recense plusieurs genres par jeux, pour autant de genre et de sous-genres auquel le jeu peut se rapporter.

[25] POROKH A., « Indie, AA vs AAA Game: Unravelling the differences », Kevuru Games, 1er novembre 2023, en ligne : https://kevurugames.com/blog/indie-aa-vs-aaa-game-unraveling-the-differences/.

[26] FORSANS E., « Développer un jeu vidéo, combien ça coûte aujourd’hui ? », AFJV, 2 décembre 2025, en ligne : https://afjv.com/news/11861_budget-developpement-jeux-video-combien-cout.htm.

[27] Gameplay : désigne l’ensemble des actions et mécanismes que les joueurs peuvent réaliser dans un jeu.

[28] POROKH A., « Indie, AA vs AAA Game: Unravelling the differences », art. cité.

[29] SHAPIRO C. et VARIAN H. R., Information rules: A strategic guide to the network economy, Cambridge, Harvard Business Press, 1999.

[30] ARNOULD E. J., et THOMPSON C. J., « Consumer culture theory (CCT): Twenty years of research », Journal of consumer research, vol. 31, no 4, 2005, p. 868-882.

[31] Voir par exemple : www.youtube.com/watch?v=UrgmNFK4vY8.

[32] Voir : https://philharmoniedeparis.fr/fr/activite/concert-avec-images/28266-assassins-creed?itemId=140746.

[33] CHAIRE PCEN, « “Oscariser” les jeux vidéo, vraiment ? », mars 2025, en ligne : https://pcen.fr/activites/oscariser-les-jeux-video-vraiment.

[34] HIENARD S. et MARCHAUT J-M., « “Des amoureux se marient sur notre musique” : comment la BO de “Clair Obscur” est devenue un énorme succès populaire », BFM, décembre 2025, en ligne : www.bfmtv.com/culture/musique/des-amoureux-se-marient-sur-notre-musique-comment-la-bo-de-clair-obscur-est-devenue-un-enorme-succes-populaire_AV-202512120578.html.

[35] Voir par exemple : www.youtube.com/watch?v=M14dRaYeAHM.

[36] Voir : www.youtube.com/watch?v=APvrTzHdo8g.

[37] Source : https://howlongtobeat.com/?q=chants%2520of%2520sennaar.

[38] ANDERSON C., The long tail: why the future of business is selling less of more, New York, Hyperion Books, 2006.

[39] CHAGNON L., « “On est accueillis comme des rock stars” : comment la musique de jeu vidéo gagne une nouvelle vie dans les salles de concert », France Info, octobre 2025, en ligne : www.franceinfo.fr/culture/jeux-video/on-est-accueillis-comme-des-rock-stars-comment-la-musique-de-jeu-video-gagne-une-nouvelle-vie-dans-les-salles-de-concert_7580738.html.